Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

O sistema Sigcon-saída abrange os seguintes instrumentos:

▪️Convênios de Saída▪️Parcerias MROSC▪️Outros InstrumentosClique no link correspondente para saber mais sobre.

ADMINISTRAÇÃO: módulo que possui parâmetros ou auxiliares para padronização de funcionalidades e acesso ao sistema. Aqui estão as funcionalidades de gerenciamento de senhas, concessão de perfis, portfólio de objetos, etc.;

PREPARAÇÃO E CELEBRAÇÃO: módulo referente à formalização de instrumentos até a sua publicação;

ALTERAÇÕES: módulo referente às funcionalidades de alteração de instrumentos;

EXECUÇÃO E MONITORAMENTO: módulo responsável pelas ações de monitoramento e controle da execução dos instrumentos após a respectiva liberação de recursos;

EMENDAS: módulo que possui parâmetros ou auxiliares para padronização de funcionalidades e acesso exclusivamente ao módulo de emendas e sua respectiva indicação e execução.

PORTFÓLIO DE OBJETOS: módulo criado no intuito de orientar e facilitar a atuação parlamentar no processo de indicação de recursos provenientes de emendas impositivas.

Após a fase de planejamento e preparação, parte-se para a fase de celebração do convênio de saída.

O planejamento do convênio de saída é uma etapa essencial para a boa execução do ajuste. A importância dessa etapa ganhou maior evidência com a edição da, a qual dispõe sobre licitações e contratos administrativos e consiste em uma das principais bases legais para a celebração de convênios de saída e demais termos congêneres.

A Lei n°14.133, de 2021, em seu art. 5º, consagrou o planejamento como um dos princípios a serem observados na aplicação da norma em questão. Assim, tal como requerido nos contratos em que a administração pública figura como cliente do particular, a celebração de convênios de saída deve ser precedida de uma fase preparatória na qual deve ser identificada a necessidade que motiva a celebração do ajuste e o arranjo mais adequada para o atendimento dessa demanda.

Nesse sentido, recomenda-se que o órgão ou entidade estadual concedente realize um diagnóstico da realidade que se pretende modificar, o qual pode ser guiado pelas seguintes perguntas:

Qual o problema a ser enfrentado?

O Sistema de Gestão de Convênios, Portarias e Contratos do Estado de Minas Gerais - Sigcon -MG foi criado pelo Decreto Estadual nº 44.424, de 21 de dezembro de 2006, com a finalidade de acompanhar, coordenar e controlar os instrumentos de natureza financeira que permitam a entrada e a saída de recursos no Tesouro Estadual.

O Sigcon-Saída possui a finalidade de gerenciar instrumentos como Convênios, Parcerias e Contratos que envolvam a estipulação de obrigações e a saída de recursos do orçamento estadual.

O SIGCON-MG possui dois módulos vinculados a ele: o SIGCON Entrada e o SIGCON Saída. O primeiro módulo não será alvo deste manual, o qual concentrará o seu detalhamento especificamente na utilização do módulo SIGCON Saída.

O SIGCON Saída possui a finalidade de gerenciar instrumentos como Convênios, Portarias e Contratos que envolvam a estipulação de obrigações e a saída de recursos do orçamento estadual.

Em decorrência do dever de registro dos atos relacionados e elementos a eles associados à execução à época em que da realização desses, a partir dos , a prestação de contas do convênio de saída passa a ser feita, em tese, concomitantemente à execução do instrumento.

Considerando isso, o encaminhamento da prestação de contas pelo convenente passa a ser uma atividade residual, já que somente os documentos ainda não apresentados a partir dos registros de execução deverão ser disponibilizados ao concedente nessa etapa.

A apresentação da prestação de contas parcial é obrigatória de ser feita pelo convenente em convênios em que o valor a ser repassado pelo concedente for realizados em parcelas.

Nesses casos, deverá constar no termo de convênio a periodicidade em que o convenente deverá apresentar as prestações de contas parciais ao concedente.

Caso o convenente não cumpra o dever de apresentação da prestação de contas parcial no prazo estabelecido, a liberação dos recursos do convênio de saída poderá ser suspensa, conforme previsto no § 1º do art. 56 do Decreto n° 48.745, de 2023. Por essa razão é recomendado que a periodicidade de apresentação da prestação de contas parcial seja alinhada previamente entre os partícipes do instrumento e obrigatório que a sua definição seja expressa no termo de convênio de saída.

Prazo de vigência - a vigência dos convênios passa a ser de 2192 dias (6 anos), podendo ser prorrogado por prazo indeterminado conforme Decreto.

a. Base Legal:

Art. 24 – É vedado convênio de saída por prazo indeterminado, devendo sua vigência considerar o prazo de execução do respectivo objeto previsto no plano de trabalho e estar limitada a 2.192 dias corridos.

§ 1º – O concedente deverá, sempre que possível, fixar a vigência do convênio de saída de modo a compatibilizar os prazos de apresentação da prestação de contas final com o período do mandato do representante legal do convenente que firmará o instrumento jurídico.

§ 2º – O prazo limite de vigência de que trata o caput poderá, excepcionalmente, ser prorrogado:

I – no caso de atraso de liberação de parcelas pelo concedente;

II – em havendo a paralisação ou o atraso da execução por determinação judicial, recomendação ou determinação de órgãos de controle ou em razão de caso fortuito ou força maior;

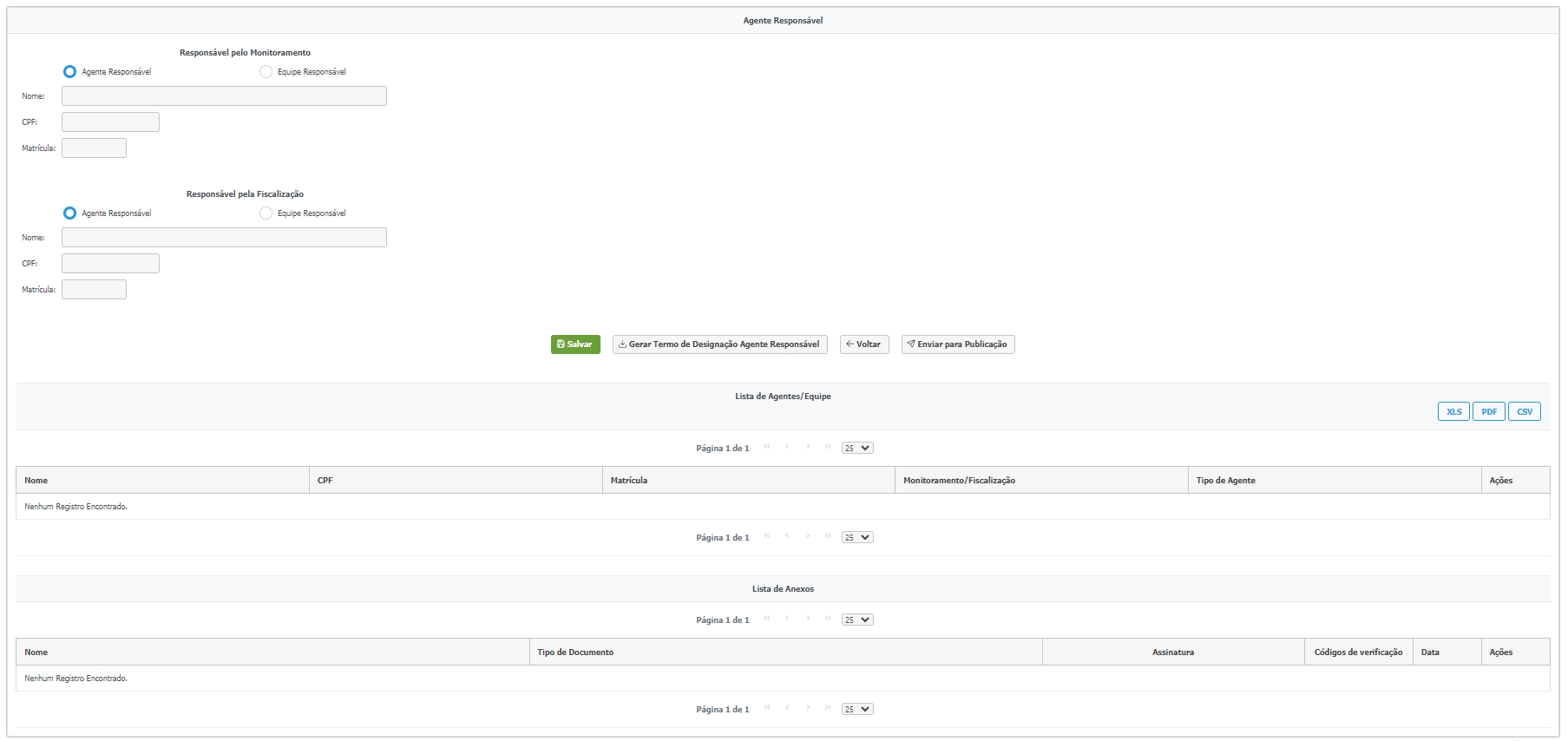

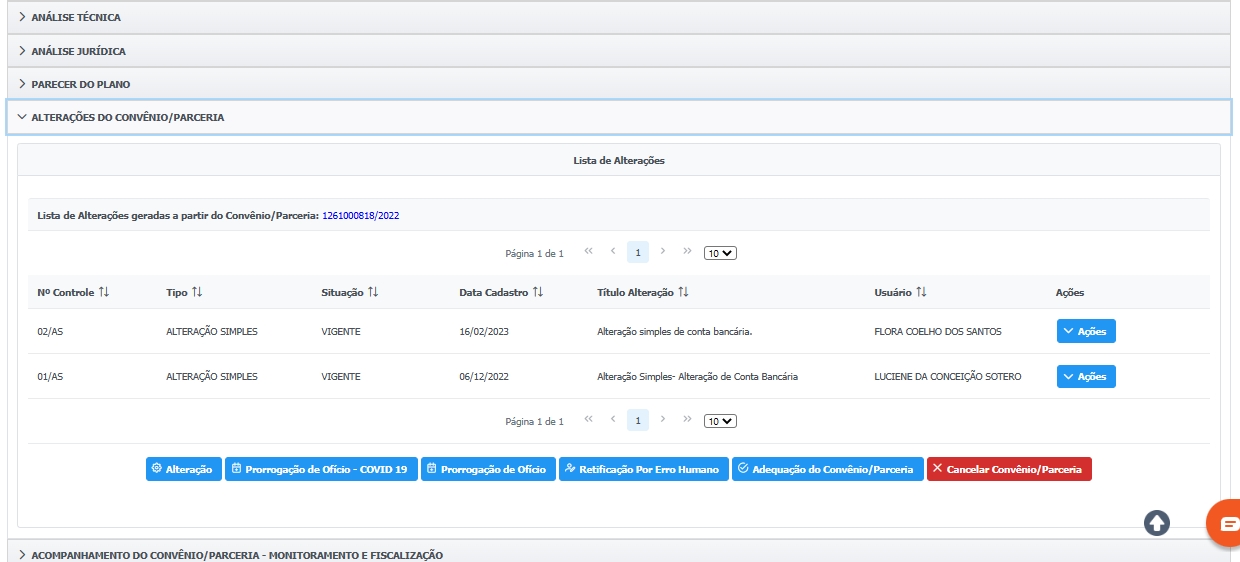

Alteração de Agente Responsável/Equipe de Monitoramento e Fiscalização - a alteração será feito nos mesmos moldes da já existente alteração de Gestor de Parcerias de Termo de Fomento e Termo de Colaboração.

a. Base Legal:

Art. 83 – Fica dispensada a formalização de termo aditivo quando a alteração do convênio de saída estiver relacionada às seguintes hipóteses, mediante proposta devidamente justificada, desde que não acarrete a modificação da data de término da vigência, do valor global, salvo pela ocasião do uso de rendimentos, do objeto, ou do núcleo da finalidade:

VI – alteração do servidor ou da equipe responsável pelo monitoramento e pela fiscalização do convênio de saída;

b. No SIGCON: criado o novo tipo de alteração Agentes Responsáveis:

Tendo em vista a entrada em vigor do Decreto , apresentamos aqui as modificações realizadas no SIGCON-Saída:

Abertura automática de conta bancária - a abertura de conta será realizada de forma automática quando o instrumento for celebrado. Após o retorno dos dados bancários pelo banco, os mesmo são inseridos no instrumento e o Convenente/OSC Parceira informado, além do Analista Técnico do Concedente que realizou a Análise Técnica.

a. Base Legal:

Art. 59 – Os recursos serão depositados e geridos na conta bancária específica do convênio de saída, aberta em instituição financeira oficial, em nome do convenente, ou em nome do interveniente, na hipótese prevista no inciso XXI do art. 41.

§ 1º – É vedada a utilização pelo convenente, ou pelo interveniente, de conta corrente já existente, salvo o uso da Conta Única do Tesouro Nacional por órgão ou entidade da Administração Pública Federal.

§ 2º – A abertura de conta bancária específica de que trata o caput será realizada pelo Poder Executivo mediante a formalização de acordo com instituição financeira oficial.

§ 3º – Os instrumentos jurídicos celebrados antes da formalização do acordo de que trata o § 2º deverão ter suas contas bancárias específicas abertas pelo convenente ou pelo interveniente, na hipótese do inciso XXI do art. 41 em instituição financeira oficial.

Além da manifestação da área técnica do concedente, a formalização do convênio de saída será precedida de parecer da assessoria jurídica do órgão ou entidade estadual concedente, no qual será a verificada a legalidade da celebração do instrumento.

Tal como previsto no § 1º do art. 37 do Decreto n° 48.745/2023, a análise jurídica individualizada dos documentos preparatórios, plano de trabalho e minuta de instrumento, poderá ser dispensada caso sejam verificados os seguintes aspectos do convênio de saída pretendido:

o baixo valor do convênio de saída;

a baixa complexidade do objeto;

O fluxo de acesso para usuários internos inicia-se sempre junto ao Administrador de Segurança do respectivo órgão ou entidade. Clique abaixo para maiores detalhes no caso específico:

Caso o usuário seja antigo e tenha perdido seu acesso ou a senha revogada, siga para a página de .

Informação importante: os perfis cujo último login seja superior a 180 dias serão desativados automaticamente pelo sistema.

Informação importante: os perfis cujo último login seja superior a 180 dias serão desativados automaticamente pelo sistema.

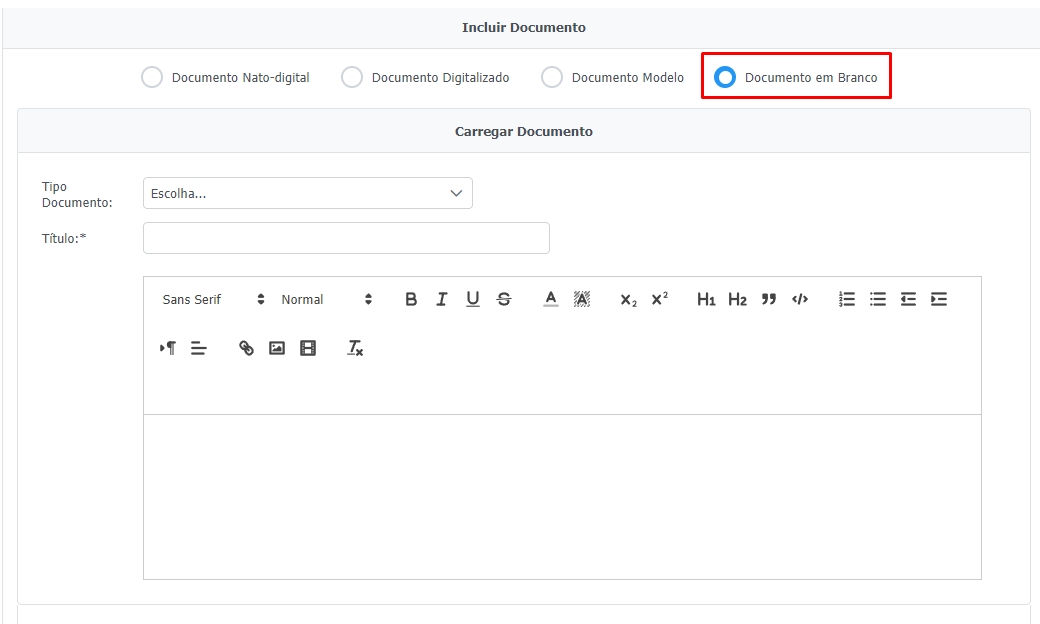

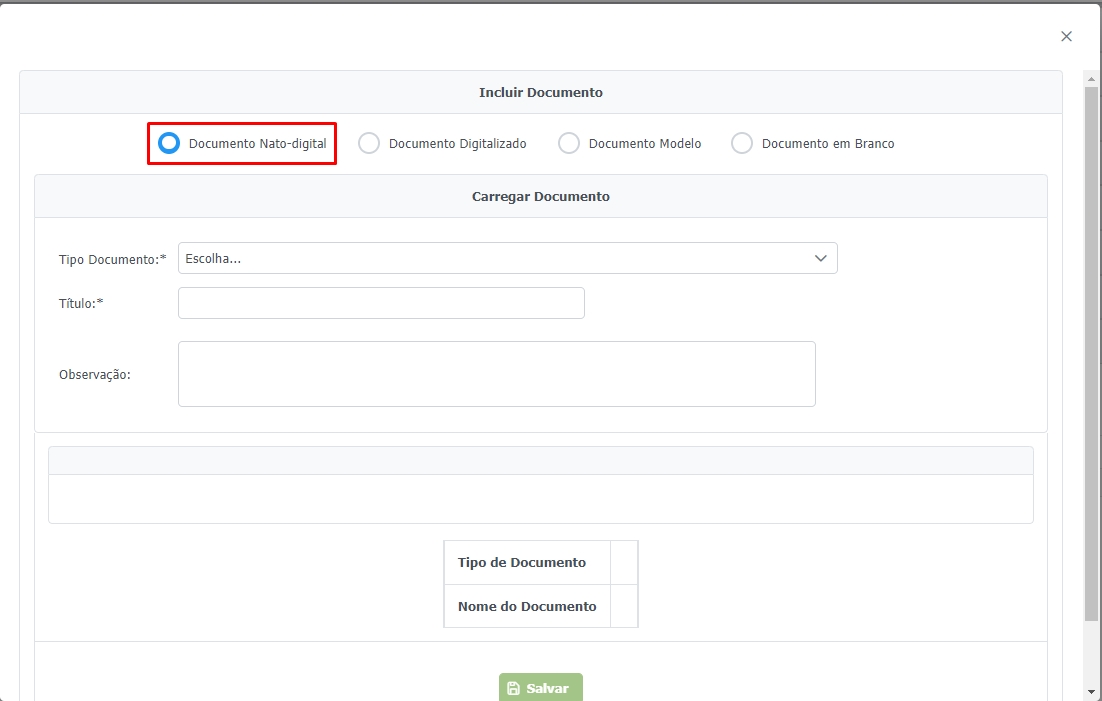

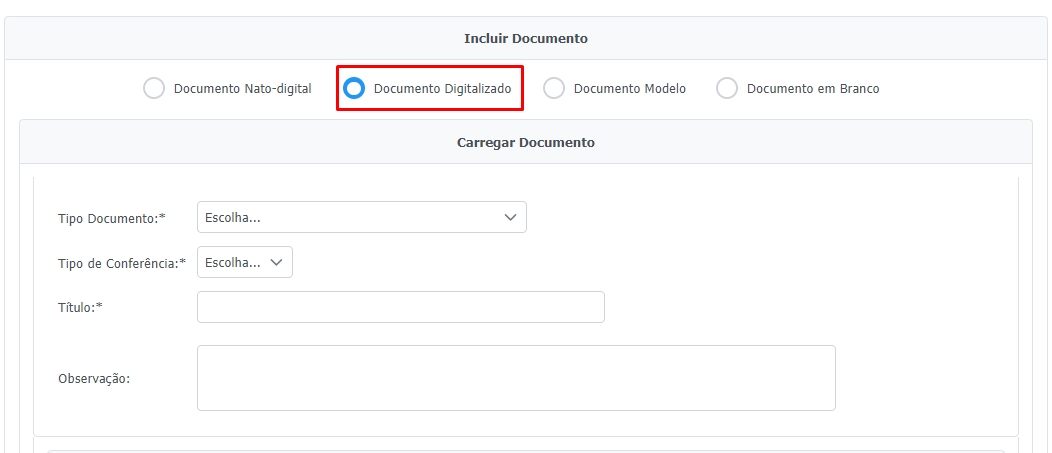

Ao clicar em "Incluir Documento" na lista de documentos solicitados do Checklist, selecione a opção "Documento em Branco":

Escolha o "Tipo de Documento", um "Título" e, caso necessário, adicione alguma observação sobre o documento:

Confira o Decreto 48.138, de 17 de fevereiro de 2021 que dispõe sobre o novo regulamento do Sigcon-saída, incluindo as regras de processo eletrônico

O Sigcon-saída permite a integração com outros sistemas corporativos do Governo de Minas, como o Sistema Integrado da Administração Financeira (SIAFI-MG), o Cadastro Geral de Convenentes (Cagec) e o BB Gestão Ágil.

Por meio dessas integrações, o Sigcon-saída busca aprimorar seu funcionamento e a tempestividade das informações, garantindo maior celeridade e eficiência ao processamento do sistema.

a) aquisição de equipamentos ou execução de custeio que exijam adequação ou outro aspecto que venha retardar a entrega do bem;

b) execução de obras que não puderam ser iniciadas ou que foram paralisadas por eventos imprevisíveis.

§ 3º – A prorrogação de que trata o § 2º deverá ser compatível com o período em que houve o atraso e deverá ser viável para conclusão do objeto pactuado.

b. No SIGCON: o usuário terá a possibilidade de inserção de até 2192 dias. Caso, insira um valor maior terá que justificar.

Atenção: A alteração de dados bancários será permitido em alteração somente para retificação de algum dado incorreto.

a semelhança e a recorrência das condições de formalização;

e a padronização da minuta.

O enquadramento do convênio de saída dentro da hipótese que dispensa a análise jurídica individualizada foi objeto da Nota Jurídica nº 6.468, de 2024, na qual a Consultoria Jurídica da AGE-MG concluiu pela prescindibilidade da cumulação de todos os requisitos mencionados para dispensa em questão, sendo, contudo, essencial que a área técnica verifique os requisitos da semelhança e da recorrência das condições de formalização:

Em CONCLUSÃO, embora o § 1º do art. 37 do Decreto nº 48.745/2023 não exija a cumulação dos requisitos nele previstos, para a adoção do Parecer Jurídico AGE/CJ 16.676, esta Consultoria opina no sentido de que, além da padronização do instrumento (que sempre estará presente, em virtude da aprovação da minuta-padrão pela Nota Jurídica AGE/CJ 6.452), esteja presente o requisito da semelhança e recorrência das condições de formalização, com o que se torna dispensável a análise jurídica individualizada dos convênios de saída.

Por que este problema é relevante?

Quem é diretamente afetado por ele?

Quais as causas desse problema?

Quais causas são prioritárias?

Quais ações devem ser adotadas para combater essas causas?

O que é necessário para realizar essas ações?

Qual o preço mínimo e médio dos insumos que serão necessários para executá-los? Há um projeto detalhando o que deverá ser executado?

Quem executará essas ações?

Quanto tempo será necessário para colocar em prática essas ações?

Qual a sequência dessas atividades?

Tendo em vista que o convênio de saída é um instrumento que visa a execução de um objeto associado ao interesse recíproco de seus signatários, é importante que a reflexão acerca das perguntas listadas seja realizada pela concedente e pelo convenente.

A título de ilustração, um aspecto de grande relevância a ser considerado pelos partícipes antes da celebração é a capacidade operacional disponível para a formalização, execução e prestação de contas do convênio de saída. O concedente deverá dimensionar o pessoal necessário para a análise técnica das propostas de plano de trabalho, para a realização das atividades de monitoramento e fiscalização e para a análise de prestação de contas. O convenente deverá fazer um dimensionamento semelhante, com o diferencial que invés de contabilizar pessoal responsável pelo monitoramento e fiscalização, deverá ter clareza de dispor em sua equipe de pessoal que irá executar o objeto e, portanto, que detém conhecimento técnico acerca desse, e de pessoal que irá realizar todos os registros relacionados à execução no Sigcon-MG Módulo Saída, no momento da realização desses.

Para que todas essas atividades sejam realizadas de forma adequada, é primordial que a Administração Pública realize capacitações acerca das normativas que deverão ser seguidas na execução de um convênio de saída e da operacionalização do Sigcon-MG Módulo Saída, de forma que os registros e comunicações realizados por concedentes e convenentes cumpram os requisitos estipulados e sejam corretamente compreendidos.

O chamamento público seria o procedimento de seleção do convenente – ente público, entidade pública, consórcio público ou entidade privada sem fins lucrativos que atue de forma complementar ao SUS - para a celebração de convênio de saída com a Administração Pública do Poder Executivo Estadual.

Não é obrigatória a realização de um chamamento público prévio à celebração do convênio de saída, contudo, tal procedimento é meio que contribui para a garantia da observância dos princípios da isonomia, da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade e da probidade administrativa.

O extrato do edital deverá ser publicado no Diário Oficial Eletrônico Minas Gerais (DOMG-e) no mínimo 20 dias vinte dias antes da análise das propostas e, nesse mesmo período, ser disponibilizado no Portal de Convênios de Saída e Parcerias (www.sigconsaida.mg.gov.br).

Diferente do que ocorre no monitoramento, o Decreto n° 48.745, de 2023 não estabelece um intervalo máximo a ser observado na definição da periodicidade da apresentação da prestação de contas parcial. Contudo, é recomendado que a prestação de contas parcial seja entregue antes da data prevista no cronograma de desembolsos para o repasse da parcela sucessiva, de forma que o concedente possa verificar a sua regularidade antes da liberação da nova parcela.

A prestação de contas parcial deve ser composta da documentação listada nos arts. 93 e 94, as quais encontram-se também relacionadas no checklist de prestação de contas de convênios, disponibilizado no Portal de Convênios e Parcerias.

O convenente é dispensado de anexar à prestação de contas os documentos que já tenham sido apresentados anteriormente, tais como os encaminhados a partir dos registros de execução e relatórios de atividades

Importa observar que as regras relativas à prestação de contas parcial devem observar, no couber as regras da prestação de contas final, estabelecidas no Capítulo VII do Decreto n° 48.745, de 2023.

O passo primordial para que a execução ocorra de forma regular é a efetuação, pelos partícipes, da transferência dos recursos do convênio de saída para a conta específica do instrumento em conformidade com o cronograma de desembolsos contido no plano de trabalho.

Para isso, a área do orçamento do concedente deverá ser comunicada sobre a publicação do instrumento para que seja providenciado o empenho da primeira parcela ou valor total, caso seja previsto a transferência do valor integral, em um único repasse.

Paralelamente, cabe a SEGOV, conforme Decreto Estadual nº 48.138/2021, autorizar a liberação do recurso, para tanto deverá ser encaminhada solicitação do concedente via SIGCON-MG-Módulo Saída.

Após a aprovação, caberá ao concedente liberar os recursos de acordo com o estabelecido no cronograma de desembolso, previsões contidas no plano de trabalho, disponibilidade financeira do órgão

Vale observar que a liberação de recursos para a segunda parcela e seguintes depende do atendimento das condicionantes abaixo:

I - comprovação, pelo convenente, do cumprimento proporcional da contrapartida pactuada:

a) quando financeira, por meio do depósito; e

b) quando em bens e serviços, por meio de memória de cálculo da utilização dos bens e serviços, em conformidade com o estabelecido no cronograma de desembolso.

II - o cumprimento, pelo convenente, das obrigações estabelecidas no instrumento jurídico:

São exemplos dessas obrigações a realização dos registros de execução e o encaminhamento do relatório de atividades no prazo definido no termo de convênio de saída.

III - apresentação prestação de contas parcial conforme o prazo definido no instrumento.

No momento do pagamento, a área técnica do concedente anexará no processo do convênio de saída:

a) Certificado de Registro Cadastral – CRC – Cagec atualizado, que deverá estar com status regular e demonstrando situação normal no Sistema de Administração Financeira – Siafi-MG

b) atestado ou comprovante de ausência de registro no Cadastro de Fornecedores Impedidos de Licitar e Contratar com a Administração Pública Estadual (CAFIMP) nos termos do art. 52 do Decreto Estadual nº 45.902/2012 (somente quando o convenente for entidade privada sem fins lucrativos);

A exigência de regularidade no CAGEC no CAFIMP não é obrigatório para municípios, órgãos e entidades públicas e consórcios públicos com objetos relacionados às áreas de saúde, educação ou de assistência social e/ou em casos de calamidade pública ou emergência homologados pelo Governador do Estado.

Consiste em cláusula obrigatória do termo de convênio a definição do tipo de aplicação financeira que os recursos do convênio de saída deverão ser aplicados enquanto não utilizados.

Embora o Decreto n° 48.745/2023 não especifique qual o tipo de aplicação financeira os recursos deverão ser aplicados, a minuta padrão de convênios de saída, elaborada pela Segov e pela AGE, estabelece na subcláusula 2ª de sua Cláusula 9ª que os recursos deverão ser aplicados em cadernetas de poupança, fundo de aplicação financeira de curto prazo ou operação de mercado aberto lastreada em títulos da dívida pública, enquanto não empregados na sua finalidade.

Os rendimentos da aplicação financeira poderão ser aplicados no objeto do convênio de saída, estando sujeitos às mesmas condições de prestação de contas exigidas para os recursos transferidos. Tal aplicação pode ser feita independente da formalização de termo aditivo, desde que o termo de convênio não disponha de forma contrária e que a utilização dos rendimentos não modifique o objeto pactuado inicialmente.

Caso os rendimentos da aplicação financeira não sejam aplicados no objeto do convênio, esses integrarão o saldo em conta do instrumento e, portanto, deverão ser devolvidos de forma proporcional na ocasião da apresentação da prestação de contas final.

Como será tratado na seção de prestação de contas desta Manual, caso o convenente não aplique os recursos do convênio no tipo de aplicação previsto no termo do covnênio de saída, o valor correspondente ao rendimento não obtido será reprovado. A identificação desse valor deve ser feita a partir da Calculadora do Cidadão, disponibilizada pelo Banco Central em seu site, na aba "Correção de Valores". O índice de correção utilizado - poupança, CDI, Selic - deverá ser aplicado conforme o tipo de aplicação especificado no termo do convênio.

A maior mudança promovida pelo Decreto n° 48.745/2023 na execução dos convênios de saída do âmbito do Poder Executivo Estadual, em comparação com os regulamentos anteriores, é a previsão de que o convenente realize os registros de execução.

Embora a expressão "registro de execução" não seja utilizada ao longo do Decreto n° 48.745/2023, uma vez que tal denominação decorre do Sigcon-MG Módulo Saída, o regulamento estabelece o dever da realização dos registros de todos os atos relacionados à execução do convênio de saída, com os seus elemento, em até 30 dias contados da sua realização, no § 1º de seu art. 51.

Assim, considerando o dever instituído no dispositivo mencionado do Decreto n° 48.745/2023, o convenente passar ter a obrigatoriedade de realizar o registro, no Sigcon-MG Módulo Saída, de todos os atos realizados para a execução física e financeira do convênio de saída.

A título de exemplo, para a aquisição de um bem, o convenente deverá efetuar o registro dos atos preparatórios da contratação, do contrato celebrado e eventuais aditivos, de fotografias que demonstrem o bem adquirido, da transferência eletrônica realizada para o pagamento, da nota fiscal emitida pelo contratado, de fotografia demonstrando a aplicação do bem na finalidade prevista, entre outros.

Cada um desses atos deve ser registrado em até 30 dias desde a data de sua realização. O estabelecimento desse prazo, relativamente curto ao se considerar a vigência do instrumento, inaugura uma nova lógica da prestação de contas do convenente, já que essa passa a ser feita concomitantemente à execução.

Essa rápida disponibilização de informações ao concedente acerca da execução do instrumento possibilita que o monitoramento do convênio seja feito de maneira tempestiva, permitindo que o concedente reoriente ações, quando necessário, e que o convenente saneie eventuais irregularidades, sem que haja o prejuízo do alcance dos resultados.

Ademais, a disponibilização dos documentos relativos à execução à época de sua criação torna o encaminhamento da prestação de contas, parcial ou final, uma atividade residual, já que nessa etapa o convenente deverá encaminhar apenas os documentos que eventualmente não tiverem sido enviados durante a execução.

Pagamento de interveniente (fundação de apoio) para convenente federal - para convenentes do tipo "Entidade Pública Federal, Entidade de Classe ou Ordem dos Advogados do Brasil" no CAGEC, o repasse do recurso poderá ser feito via Fundação de Apoio, caso o mesmo seja interveniente no instrumento cadastrado.

a. Base Legal:

Art. 41 – São cláusulas obrigatórias em todo convênio de saída:

XXI – previsão de transferência dos recursos financeiros do concedente diretamente para a conta bancária específica de titularidade da fundação de apoio, interveniente do convênio de saída, responsável pela gestão administrativa e financeira dos projetos de ensino, pesquisa, extensão, desenvolvimento institucional, científico e tecnológico e estímulo à inovação, nos termos do § 7º do art. 29, se for o caso;

Art. 59 – Os recursos serão depositados e geridos na conta bancária específica do convênio de saída, aberta em instituição financeira oficial, em nome do convenente, ou em nome do interveniente, na hipótese prevista no inciso XXI do art. 41.

b. No SIGCON: não há modificações em tela. Para esse caso, o convenente tem que ser do tipo "Entidade Pública Federal, Entidade de Classe ou Ordem dos Advogados do Brasil" no CAGEC e ter interveniente cadastrado no instrumento (fundação de apoio). A execução financeira será da seguinte forma: Empenho e Liquidação é feito em nome do convenente e Ordem de Pagamento em nome da Fundação de Apoio.

O primeiro aceso do usuário externo deve ser feito necessáriamente pelo Prefeito/Representante Legal da instituição. Somente após este primeiro cadastro os demais acessos podem ser realizados. Seguem tutoriais para ambos os casos:

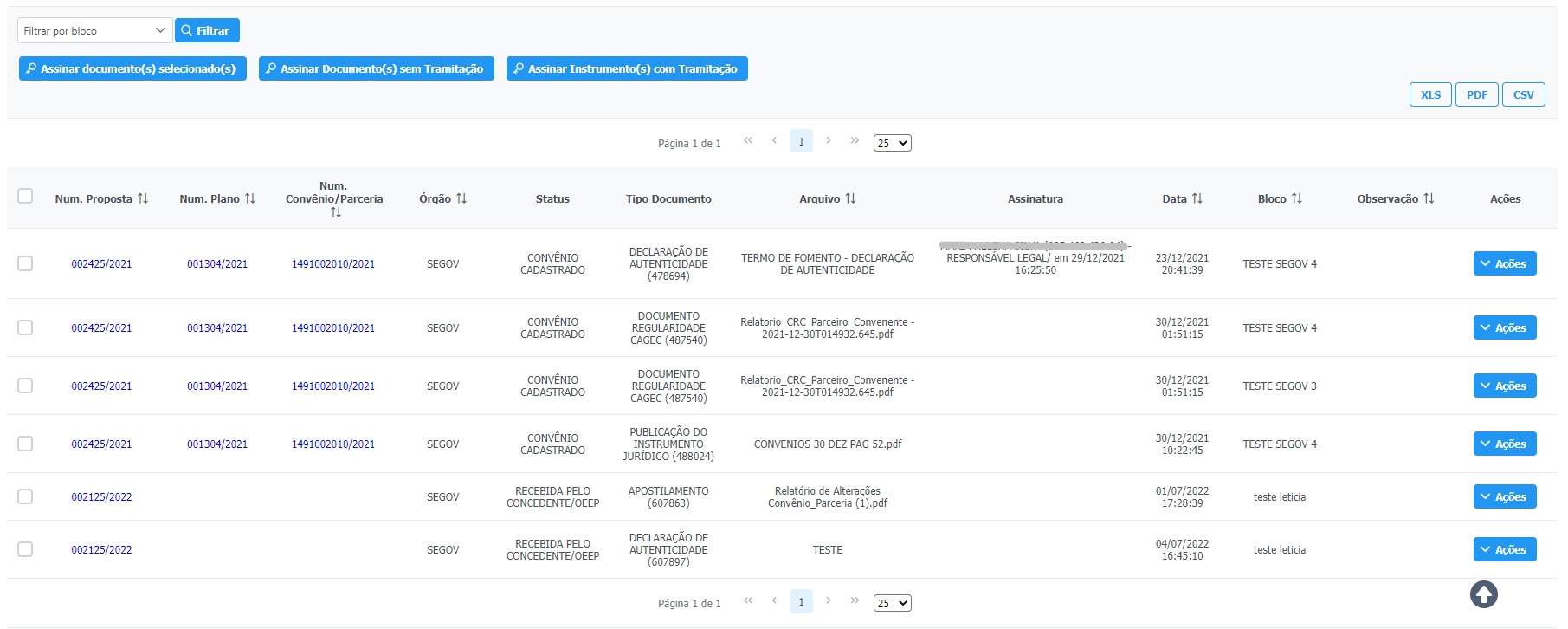

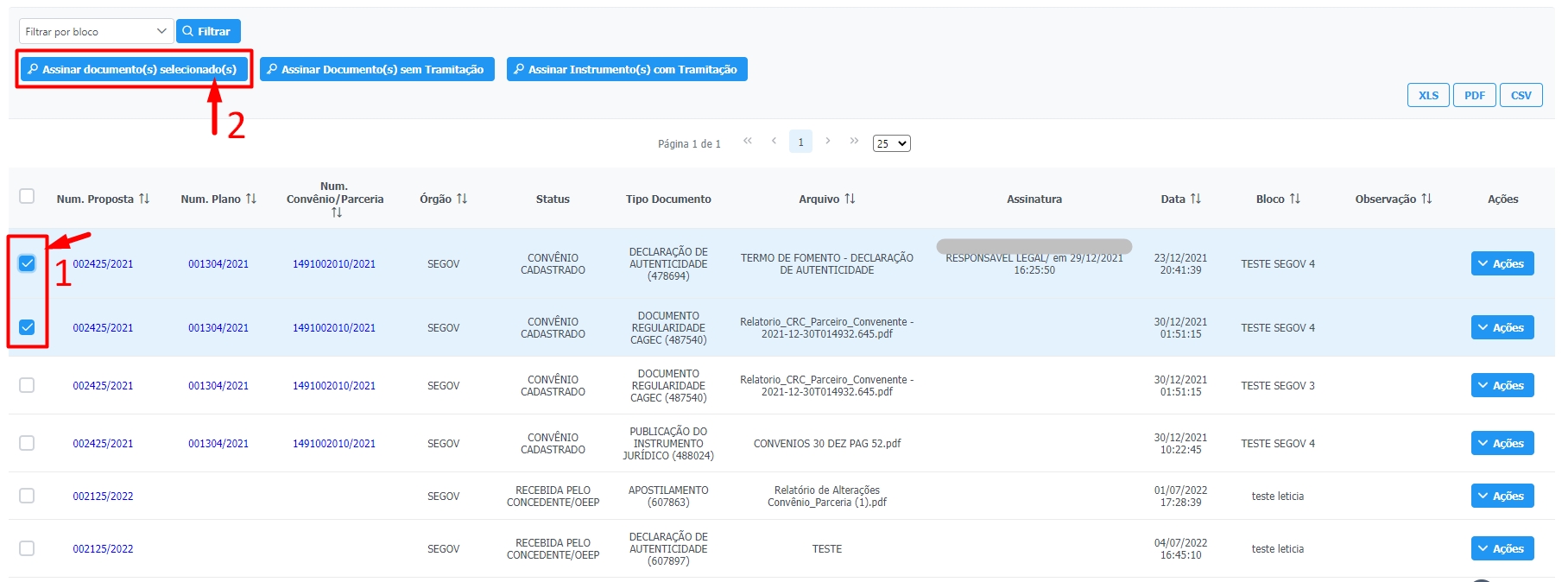

1º Acesso: Prefeito/ Representante Legal da OSCNovos UsuáriosA funcionalidade de Bloco de Assinatura de Documentos auxilia na organização de documentos que precisam de ser assinados por um usuário do SIGCON Saída.

A funcionalidade de gerir os blocos está disponível apenas para usuários internos do SIGCON Saída.

Utilize o menu ao lado esquerdo, ou clique no link desejado para acessar o tutorial da funcionalidade correspondente:

ATENÇÃO: Essas alterações referem-se somente para instrumentos do tipo CONVÊNIO.Caso você não encontre o Tipo de Documento que deseja, entre em contato com o Concedente que deseja propor ou encaminhar a proposta por e-mail para [email protected].

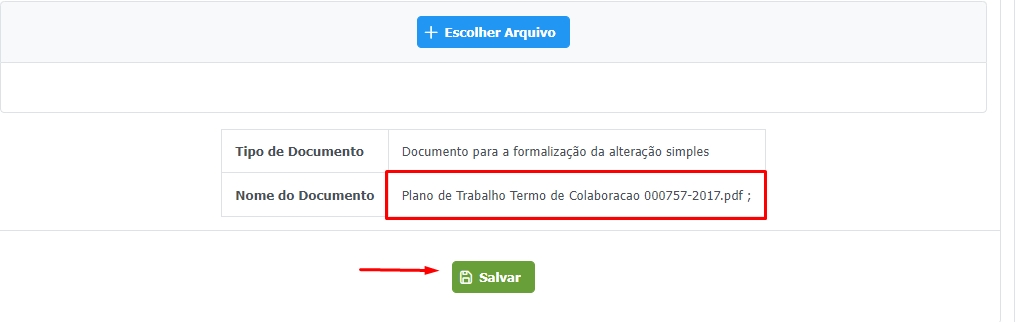

Após o preenchimento dos campos obrigatórios clicar em "Salvar" e verifique se o sistema exibe a seguinte mensagem de sucesso:

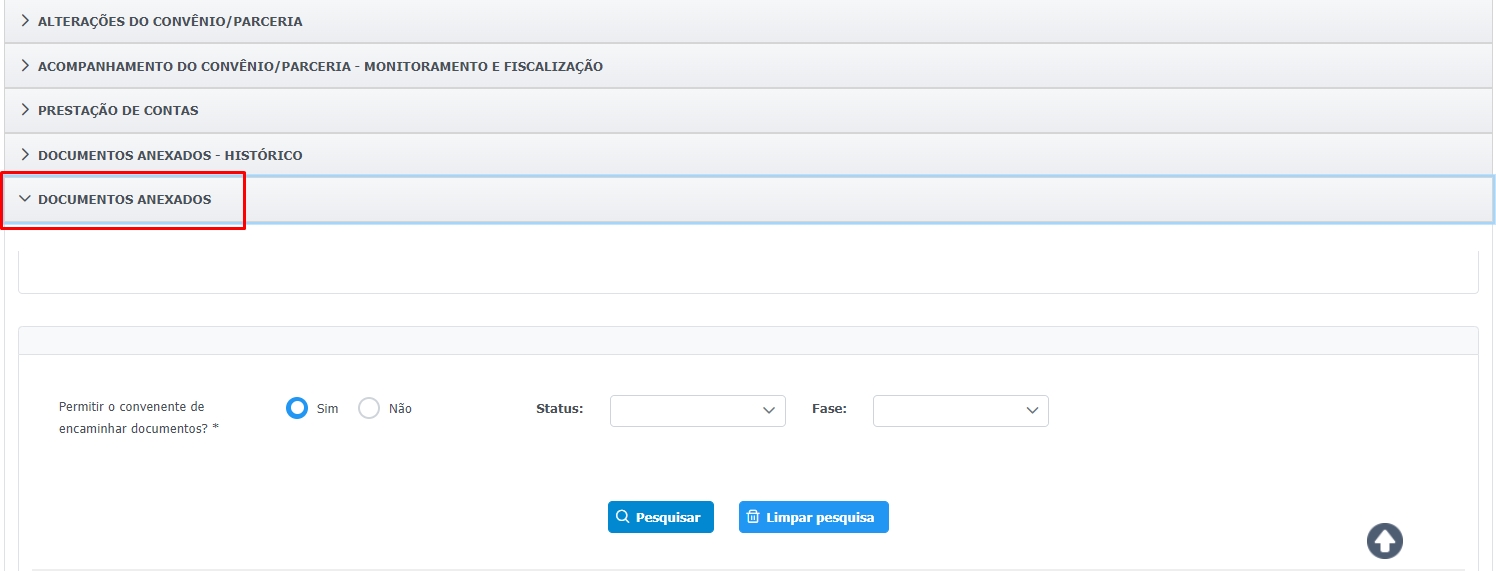

O documento anexado aparecerá na aba Documentos Anexados.

Prezados usuários e usuárias,

Este manual foi desenvolvido com o objetivo de explicar detalhadamente como utilizar o sistema SIGCON-MG - Módulo Saída.

Para facilitar a compreensão, vocês encontrarão no decorrer do texto algumas caixas com os símbolos abaixo. Elas irão ajudar a detalhar e a chamar a atenção para pontos importantes do tema abordado. Segue legenda:

Dicas e boas práticas no sistema.

Pontos de atenção e que podem gerar dúvidas.

Problemas sérios que podem gerar impedimentos ou erros na utilização do sistema.

Esperamos que gostem e que esse material possa ser útil!

Atenciosamente,

Equipe de Atendimento .

O convênio é um instrumento destinado a concretizar os esforços entre entes estatais ou entre estes e entes privados, visando à execução de programas de governo ou à realização de projetos de interesse comum, em regime de mútua cooperação” (COSTA, 2023).

“[...] é o acordo de vontades [...], por meio do qual são conjugados esforços e (ou) recursos, visando a disciplinar a atuação harmônica e sem intuito lucrativo das partes, para o desempenho de competências administrativas” (JUSTEN FILHO, 2010).

Dessa forma, entende-se por convênio administrativo o instrumento celebrado entre duas partes, sendo uma delas integrante da Administração Pública, para a execução de um objeto de interesse público, em regime de mútua cooperação, sem fins lucrativos e que pode prever ou não o repasse de recursos.

Geralmente, os convênios são firmados para a realização de projetos, prestação de serviços, transferência de recursos ou execução de atividades que beneficiem tanto as partes envolvidas quanto a sociedade como um todo.

A celebração desses instrumentos de cooperação tem como finalidade a garantia da eficiência na execução de projetos, a otimização do uso dos recursos públicos e a promoção da integração entre as instituições participantes.

De acordo com o Acórdão do Tribunal de Contas da União n°1.457/2009, a principal diferença entre convênios e contratos está no interesse dos participantes:

“no contrato, os interesses das partes são divergentes e opostos, ao passo que nos convênios os partícipes têm interesses comuns e coincidentes” (TCU, 2009).

A Professora de Direito Administrativo Di Pietro (2012) aponta, ainda, outras características dos convênios que diferem estes dois instrumentos:

objetivo comum entre as partes envolvidas;

afinidade de atribuições institucionais entre os partícipes, o que demanda convergência de competência entre ambos; e

transferência de recurso como gestão de recursos públicos, mas não como remuneração.

É importante distinguir estes dois instrumentos para saber quando usá-los e quais normas serão aplicadas na execução de cada um deles.

Convênios de Entrada: há o ingresso de recursos no orçamento estadual, que é quando o Estado é convenente e a União concedente.

Convênios de Saída: há a transferência de recursos financeiros de um ente público para outro ente (como no caso da transferência de recurso do Estado para o município, neste caso o convênio firmado será de saída para o Estado e de entrada para o município).

No Estado de Minas Gerais, os convênios de saída são regulamentados pelo .

Conforme disposto no art. 2º, inciso I do Decreto nº 48.745/2023, os convênios de saída são instrumentos de interesse recíproco por meio do qual são conjugados esforços, para a atuação sem fins lucrativos das partes para a realização de programa, projeto, atividade, inclusive reforma ou obra, serviço, evento ou aquisição de bens, mediante a transferência de recursos financeiros de dotações consignadas no orçamento estadual.

O Decreto nº 48.745/2023 prevê as situações nas quais as parcerias, em sentido amplo, celebradas pelo Poder Executivo Estadual não serão regidas pelas normas de convênio de saída:

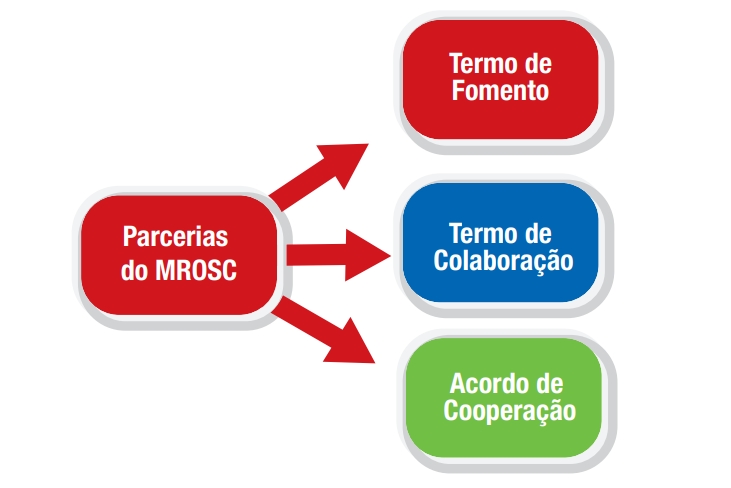

as parcerias celebradas no âmbito do Marco Regulatório das Organizações da Sociedade Civil (Mrosc), instituídas pela da ;

os repasses provenientes do Fundo Estadual de Cultura – FEC a municípios mineiros e instituições de direito público municipal, previstos na ;

nos casos em que lei ou regulamentação específica discipline, de forma diversa, as transferências de recursos financeiros para execução de programas em parceria com qualquer esfera governamental ou entidades privadas sem fins lucrativos. São exemplos de transferências legais regidas por normas próprias:

Além dessas hipóteses previstas no Decreto nº 48.745/2023, há situações em que os requisitos de um convênio de saída não são verificados no arranjo proposto e, por essa razão, não há aplicação do regulamento. Exemplos:

Quando não há interesse recíproco no objeto pactuado: relações contraprestacionais com entidades da administração pública indireta. Um exemplo seria a aquisição de bens ou a contratação de serviços prestados por uma entidade integrante da Administração Pública indireta, que tenham sido criada para esse fim específico, tais como os serviços postais prestados pelos Correios, serviços bancários prestados pela Caixa econômica Federal, ou abastecimento energético pela Cemig;

Quando a atribuição legal ou estatutária do convenente não é compatível com o objeto proposto. Um exemplo seria a celebração de um convênio voltado para a melhoria de vias públicas com um consórcio público que tem como finalidade prevista em seu protocolo de intenções a promoção de serviços de saúde.

Quando o objeto do convênio de saída envolve a disposição, a cessão ou a adjunção de servidor.

É importante destacar que além dos requisitos do arranjo, o convenente também deverá estar apto a celebrar convênios de saída. Para isso, o convenente não poderá ser enquadrado nas seguintes hipóteses:

como pessoa natural;

como entidade privada com fins lucrativos que não atue de forma complementar ao Sistema Único de Saúde;

como sindicato de servidores públicos, associação de servidores públicos ou clube de servidores públicos;

como órgão ou entidade da Administração Pública do Poder Executivo, quando o concedente e o convenente possuírem unidades orçamentárias integrantes do orçamento fiscal. São exemplos desse tipo de arranjo a celebração de instrumento entre as Secretarias de Estado de Minas Gerais ou mesmo entre uma secretaria de estado e uma empresa pública estadual, com dotação orçamentária no orçamento fiscal, tais como a Emater e Epamig.

O fluxo de execução de um convênio de saída pode ser dividido em 5 etapas: planejamento, preparação, celebração, execução e prestação de contas.

Assim como representado na imagem abaixo, as etapas "execução" e "prestação de contas" são realizadas de forma paralela, ou seja, a prestação de contas dos recursos do ajuste deve ser apresentada ao convenente em concomitância com a execução.

Até a entrada em vigor do Decreto n° 48.745/2023, a prestação de contas dos recursos era a etapa final de um convênio de saída. A nova disposição das etapas foi possibilitada pela criação da funcionalidade "", que é a ferramenta que possibilita a realização dos registros dos atos do convenente na execução do convênio de saída ao tempo em que esses forem realizados.

Além de analisar a proposta e os documentos apresentados, o Órgão ou Entidade Estadual Parceiro também deverá adotar uma série de providências para fins de celebração e formalização da parceria. Sobre esse ponto, o art. 35 da Lei Federal 13.019/2012, elenca, por exemplo, a necessidade de indicação expressa da existência de prévia dotação orçamentária para a execução da parceria.

As áreas técnicas deverão juntar aos autos o certificado atualizado do Cagec, demonstrando a regularidade da OSC nesse cadastro e no Siafi-MG, bem como atestados ou comprovantes de ausência de registro no Cadin-MG, no Cafimp e no Cepim.

Além disso, deve ser emitido parecer técnico pronunciando de forma expressa sobre:

mérito da proposta, em conformidade com a modalidade de parceria adotada, bem como sobre as adequações eventualmente realizadas na proposta;

documentação anexada, justificando a ausência de documento, quando dispensado, nos termos da legislação;

interesse público recíproco na realização da parceria, especialmente no tocante à afinidade de atribuições e competências dos parceiros com o objeto da parceria e com o programa;

adequação do valor da parceria ao necessário à execução plena do objeto e sua compatibilidade com os preços de mercado e a verificação do cronograma de desembolso;

avaliação do disposto no art. 33 do Decreto nº 47.132/2017, quando houver remuneração de equipe de trabalho com recursos da parceria;

quando houver previsão de custos indiretos no Plano de Trabalho, a avaliação fundamentada de que eles são indispensáveis e proporcionais à execução do objeto, nos termos do art. 54 do Decreto;

quando houver previsão de realização de pagamento em espécie, a avaliação fundamentada da impossibilidade física do uso de outra modalidade de pagamento e o limite máximo estabelecido, nos termos do inciso X do art. 40 do Decreto;

viabilidade de execução da parceria e da adequação do projeto, se houver, e o atendimento às normas técnicas pertinentes;

descrição de quais serão os meios disponíveis a serem utilizados para a fiscalização da execução da parceria, assim como dos procedimentos que deverão ser adotados para avaliação da execução física e financeira, no cumprimento das metas e objetivos;

verificação do cronograma de desembolso;

descrição de elementos mínimos de convicção e de meios de prova que serão aceitos pela Administração Pública na prestação de contas;

designação do gestor da parceria;

designação da comissão de monitoramento e avaliação da parceria.

Os modelos de Termo de Designação do gestor e de Resolução para instituição da comissão de monitoramento e avaliação estão disponíveis em .

A análise técnica pode ser realizada por um único setor ou por mais de um setor, considerando as competências de cada unidade (Setor de Convênios e Parcerias, Setor de Engenharia e/ou Área Finalística), dependendo da estrutura orgânica de cada OEEP.

Após manifestação da área técnica, o processo deve ser submetido à área jurídica do OEEP, que elaborará parecer acerca da constitucionalidade, legalidade e juridicidade da celebração da parceria e sobre a minuta do instrumento que deverá ser inserida no Sigcon-MG – Módulo Saída.

Caso o parecer conclua pela possibilidade de celebração com ressalvas (relativas aos incisos V e VI do art. 35 da Lei), o administrador público deverá sanar tais aspectos ou justificar a preservação dos mesmos ou sua exclusão.

É essencial que todos os envolvidos fiquem atentos às normas atinentes à celebração de parcerias!

Considera-se como improbidade administrativa o descumprimento de normas relativas à celebração, fiscalização e aprovação de contas de parcerias firmadas pela Administração Pública com entidades privadas.

Por parte da OSC, também é devida a mesma atenção às exigências da Lei. Caso não haja um setor jurídico próprio e estruturado, recomenda-se a consulta a entidades externas. Como opção, sugere-se o setor jurídico de universidades que prestam assessoramento gratuito.

Arts. 35 a 39 do

Anexar Arquivo Gestor de Parceria

Anexar Arquivo Comissão de Monitoramento e Avaliação

A liberação de recursos do OEEP à OSC guardará consonância com as metas, fases ou etapas de execução do objeto da parceria, mediante:

a observação do cronograma de desembolso previsto no Plano de Trabalho;

a regularidade da OSC nos cadastros: Cagec, Siafi, Cadim, Cafimp, Cepim);

o cumprimento das condicionantes estabelecidas no instrumento firmado;

a verificação de disponibilidade financeira do Órgão ou Entidade Estadual Parceiro;

a observação da legislação eleitoral.

Nas parcerias prevendo a liberação em parcela única, a OSC deverá estar regular em consonância às disposições ditas acima e atenta ao recebimento do recurso para seguir com as obrigações legais e pactuadas.

Nas parcerias prevendo a liberação de recursos em mais de uma parcela, a segunda parcela e as demais ficarão retidas nas hipóteses contidas no §1º do art. 44 do Decreto 47.132/2017 até que seja cumprida a obrigação de apresentação do relatório de monitoramento ou de prestação de contas anual ou seja saneada a irregularidade, vejamos:

art. 44 (...)

I – quando não houver demonstração do cumprimento proporcional da contrapartida pactuada;

II – quando não houver apresentação de relatório de monitoramento ou de prestação de contas anual, se concluído o período a ser monitorado ou avaliado, observados os arts. 56, 56-A e 74;

III – quando houver evidências de irregularidade na aplicação de parcela anteriormente recebida;

IV – quando constatado desvio de finalidade na aplicação dos recursos ou o inadimplemento da OSC em relação às obrigações estabelecidas no instrumento;

V – quando a OSC deixar de adotar, sem justificativa suficiente, as medidas saneadoras apontadas pelo órgão ou entidade estadual parceiro, bem como pelos órgãos de controle interno ou externo;

VI – quando for constatada situação irregular no Cagec, bem como nos cadastros previstos no § 5º do art. 35.

LEITURA IMPORTANTE

Art. 44 do

Quando a OSC parceira incorrer nas vedações previstas no art. 39 da Lei Federal nº 13.019/2014, o repasse de recursos somente poderá ocorrer nos casos de serviços essenciais que não podem ser adiados sob pena de prejuízo ao erário ou à população, desde que precedida de expressa e fundamentada autorização do dirigente máximo do Órgão ou Entidade Estadual Parceiro.

Verificação do CAGEC - a verificação do CAGEC será feita somente nos momentos das assinaturas (Processo de Assinatura - Concedente, Processo de Assinatura - Convenente e Processo de Assinatura - Interveniente). Sendo assim será possível a criação de propostas com o convenente irregular no CAGEC. Lembrando que as exceções da LDO permanecem (Repasse de Natureza Especial e Emenda Impositiva).

a. Base Legal:

Art. 42 – O instrumento jurídico de convênio de saída será assinado eletronicamente pelas partes que deverão estar devidamente identificadas.

§ 2º – Salvo as exceções previstas na Lei de Diretrizes Orçamentárias, para assinatura do convênio de saída, as áreas técnicas deverão verificar e juntar ao processo o Certificado de Registro Cadastral – CRC – Cagec atualizado, que deverá estar com status regular e demonstrando situação normal no Sistema de Administração Financeira – Siafi-MG, e no caso de entidade privada sem fins lucrativos, deverão também juntar aos autos atestado ou comprovante de ausência de registro no Cafimp, nos termos do art. 52 do Decreto nº 45.902, de 2012.

b. No SIGCON: criação de proposta poderá ser feita com o convenente irregular no CAGEC, tendo a verificação da regularidade acionada somente na assinatura do instrumento:

Ao longo da execução da parceria e durante o monitoramento e avaliação, podem ser identificadas necessidades de ajustes na pactuação realizada.

O instrumento da parceria e seu respectivo Plano de Trabalho poderão ser alterados a qualquer tempo, em regra, por meio de Termo Aditivo, desde que o núcleo da finalidade da parceria não seja modificado.

Sendo o ajuste na parceria demandado pela OSC, ela deve apresentar, na proposta de alteração, justificativa para a alteração e demais documentos contidos nos Anexos III a VI da Resolução Conjunta Segov-AGE nº 007/2017, conforme tipo de termo aditivo solicitado.

Quando a solicitação envolver modificações no objeto, conforme art. 68ª do Decreto nº 47.132/2017, a OEEP deverá aditar a parceria com vistas à:

Reprogramação do objeto;

Ampliação do objeto com utilização de saldo decorrente de economia ou de rendimentos;

Ampliação do objeto com acréscimo de recursos pelos participes;

Redução do objeto.

É permitida a celebração de no máximo dois termos aditivos que impliquem a reprogramação, ampliação ou redução do objeto.

De acordo com o art. 67, §1º, do Decreto nº 47.132/2017, o prazo mínimo para solicitação de alteração da parceria pela OSC é de 45(quarenta e cinco) dias antes do encerramento do ajuste. De forma excepcional, o pedido de alteração pode ser aceito a critério do órgão ou entidade estadual fora do prazo mínimo mediante a apresentação de justificativa de atraso da proposta pela OSC desde que esteja dentro da vigência da parceria.

A área técnica do OEEP analisará a proposta de alteração e a documentação e, em caso de termo aditivo, submeterá à análise jurídica.

Vale observar que é dispensada a formalização de termo aditivo desde que a data de término da vigência, o valor, o objeto ou o núcleo da finalidade não sejam alterados, quando:

a alteração da parceria estiver relacionada à dotação orçamentária;

aos membros da equipe de contato da OSC;

à conta bancária específica;

à duração das etapas;

Nesses casos, será uma alteração simples, que demanda apenas o envio de proposta de alteração e justificativa, sendo essencial a aprovação da área técnica do OEEP.

Nos casos em que houver atraso na liberação de recurso, o OEEP providenciará prorrogação da vigência do Termo de Colaboração ou de Fomento equivalente ao lapso de tempo do atraso no pagamento ou considerando o prazo previsto para liberação dos recursos, por meio da prorrogação de ofício, a qual depende de análise técnica, dispensada

Solicitar registro no ADSEG (Sistema de Administração Descentralizada de Segurança) para o parlamentar e respectivos assessores à Diretoria de Finanças da ALMG pelo email [email protected].

Após o cadastro, solicitar a senha do usuário do parlamentar e respectivos assessores pelo email [email protected], informando no corpo do e-mail os usuários cadastrados.

Com o registro já efetuado no ADSEG, basta entrar no digitando o mesmo login e senha registrado no ADSEG.

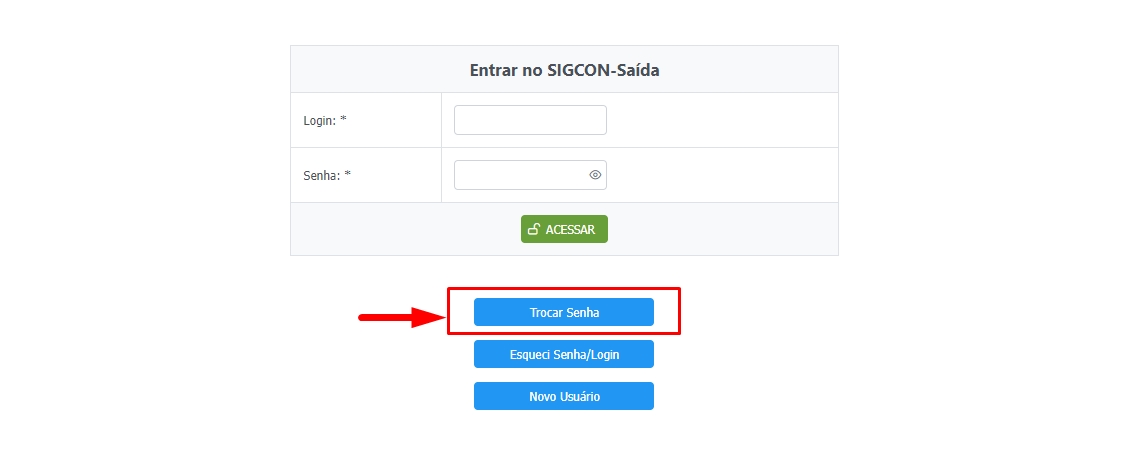

Acesse o e clique em "Entrar" no canto superior direito da tela inicial:

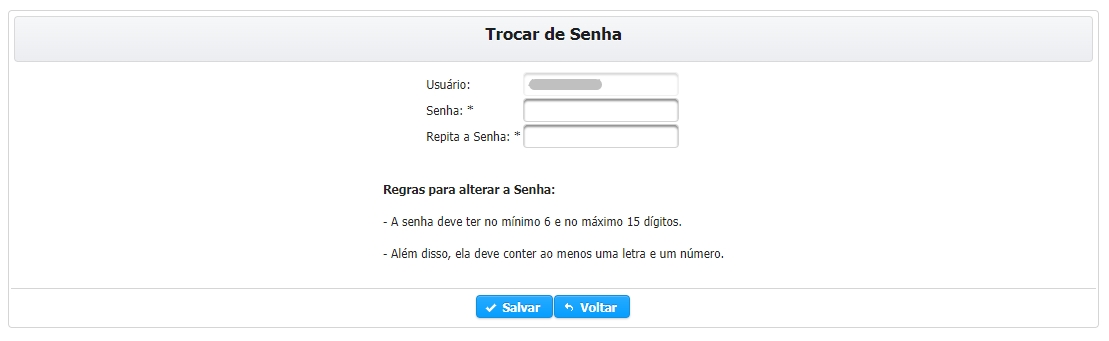

Clique em "Trocar Senha":

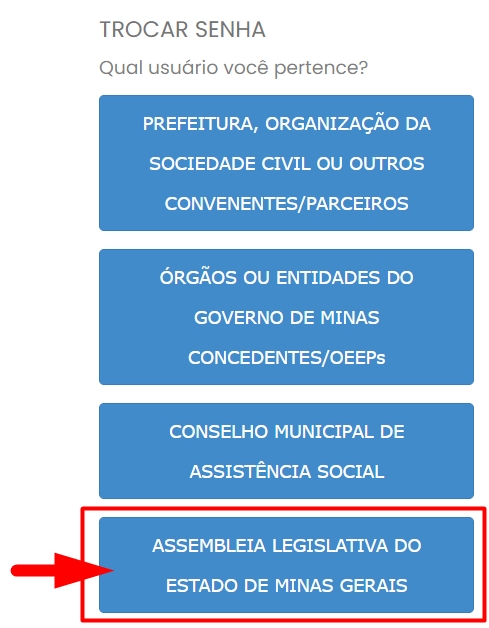

Em seguida, clique em "Assembleia Legislativa do Estado de Minas Gerais":

Então, clique em "Realizar troca de Senha":

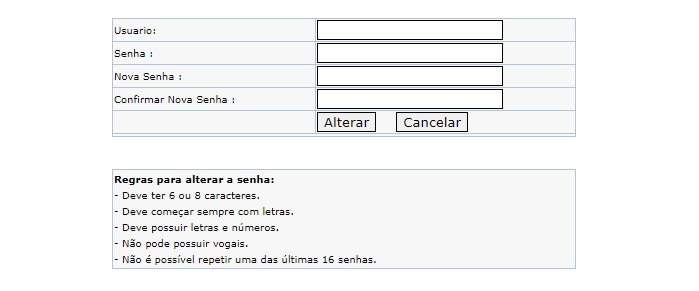

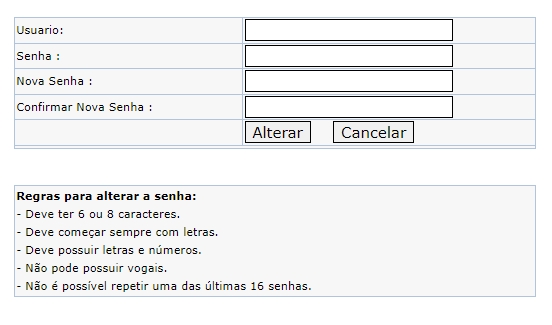

Preencha o formulário com a nova senha e clique em "Alterar":

Precondição

Deve ter 6 ou 8 caracteres.

Deve começar sempre com letras.

Para a gestão da política da assistência social, o Plano de Serviços é a ferramenta utilizada para viabilizar o repasse financeiro aos fundos municipais de acordo com o objeto pactuado.

Clique aqui para acessar as instruções de preenchimento Plano de Serviços (ano de 2021 em diante).

Caso o Menu Plano de Serviços não esteja sendo exibido para o gestor da Assistência Social, envie um e-mail para informando o CPF do Gestor da Assistência Social e o CNPJ do Fundo Municipal da Assistência Social (FMAS).

Atenção: A vinculação só é feita se o Gestor estiver atualizado no CAGEC. Para consultar o certificado do Cagec, .

Os bens adquiridos, produzidos ou construídos com recursos do convênio de saída são de uso exclusivo dos convenentes e devem ser destinados ao atendimento da população beneficiada, conforme previsto no plano de trabalho.

A propriedade dos bens é definida no termo do instrumento. Em regra, é feita a incorporação automática desses ao patrimônio do convenente após a aprovação da prestação de contas final, porém, é facultado aos partícipes a previsão contrária no termo do convênio de saída.

Para os casos em que for reservada ao convenente a propriedade dos bens adquiridos, produzidos ou construídos com recursos do convênio de saída, é vedada a transferência desses até a aprovação da prestação de contas.

Após a aprovação da prestação de contas finais, os bens poderão ser transferidos pelo convenente caso sejam observados os seguintes requisitos:

No caso de convenente ente federado ou pessoa jurídica a ele vinculado:

Deverá ser formalizado pelo convenente instrumento jurídico apropriado, conforme o tipo de transferência realizada;

Deverá ser mantida a aplicação do bem em prol do interesse público, ou seja, remanesce a vedação da utilização pessoal dos bens.

No caso de convenente entidade privada sem fins lucrativos:

Deverá ser formalizado pelo convenente instrumento jurídico apropriado, conforme o tipo de transferência realizada;

Deverá ser mantida a vinculação da aplicação do bem à mesma finalidade do convênio de saída;

Caso o bem adquirido com recursos do convênio de saída seja um bem imóvel, além dos requisitos anteriores, a transferência dependerá da formalização da autorização prévia do concedente;

Ainda, na hipótese de o bem adquirido, produzido ou construído com recursos do convênio perder seu valor contábil após a aprovação da prestação de contas, o concedente poderá autorizar sua venda. O recursos derivado da venda deverá ser utilizado, no caso de convenente ente federado ou pessoa jurídica a ele vinculado, em prol de interesse público, e, no caso de entidades privadas sem fins lucrativos, em suas finalidades estatutárias.

A aplicação dos bem adquirido, produzido ou construído com recursos do convênio sem a observância das regras previstas no termo acerca da utilização, transferência ou venda atraí ao convenente o dever de reversão do bem ao patrimônio do concedente ou, na impossibilidade da devolução, da restituição do valor equivalente.

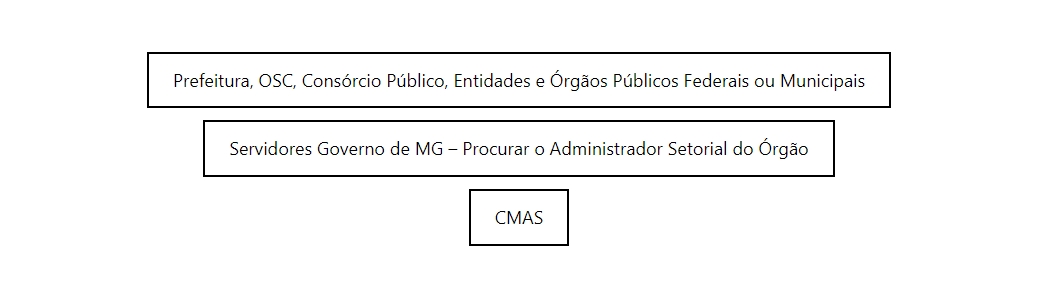

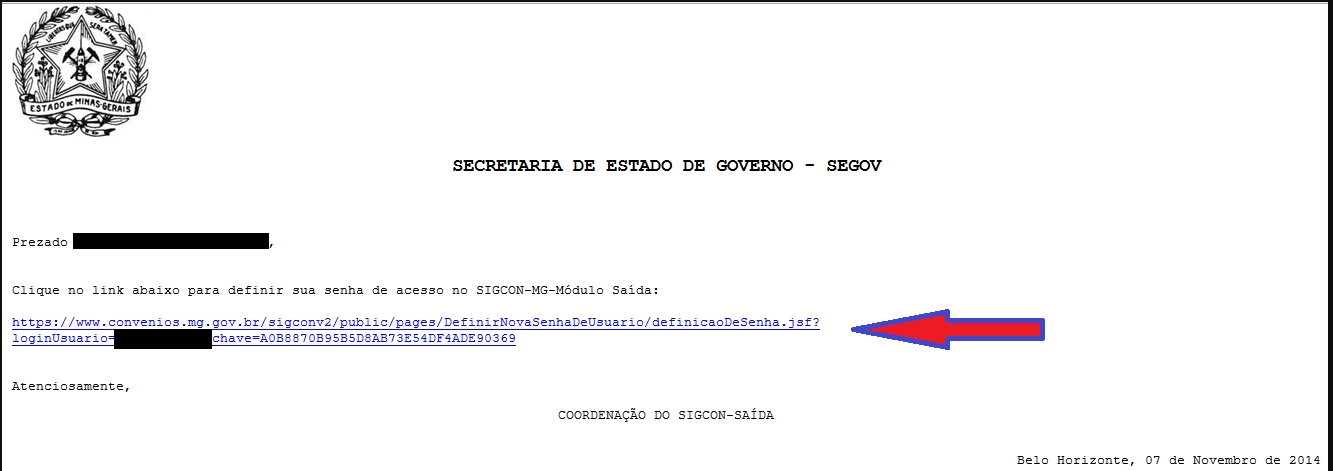

Prefeitura, OSC, Consórcio Público, Entidades e Órgãos Públicos Federais ou Municipais: solicite a troca da senha no SIGCON Saída e será enviada uma mensagem o e-mail cadastrado com o link para que você possa definir a nova senha. Caso não receba a mensagem, confira seu endereço de e-mail cadastrado junto ao Responsável Legal da entidade ao qual você está vinculado.

• Servidores Governo de MG: procurar o Administrador Setorial do Órgão.

• CMAS: Solicitar a recuperação de senha pelo email informando o usuário. Caso não saiba, informar o município.

Acesse o e clique em "Entrar" no canto superior direito da tela inicial:

Clique em "Esqueci senha/login":

Clique no botão correspondente a sua situação:

Precondição para alterar a senha:

Deve ter 6 ou 8 caracteres.

Deve começar sempre com letras.

Acessar a lista dos administradores de segurança atualizada, clique aqui.

Enviar e-mail com Nome Completo, MASP/Matrícula e telefone de contato para o Administrador de Segurança do Órgão;

O Administrador de Segurança deverá vinculá-lo ao grupo de conexão e ativar/aprovar o cadastro do respectivo usuário no SIGCON-MG;

O usuário estará apto a acessar o com a senha padrão fornecida.

Recomenda-se alterar a senha padrão fornecida para a segurança do usuário. Veja o procedimento em "".

A determina que a criação de usuários e gestão de perfis de usuários internos deverá ser efetuada por cada órgão.

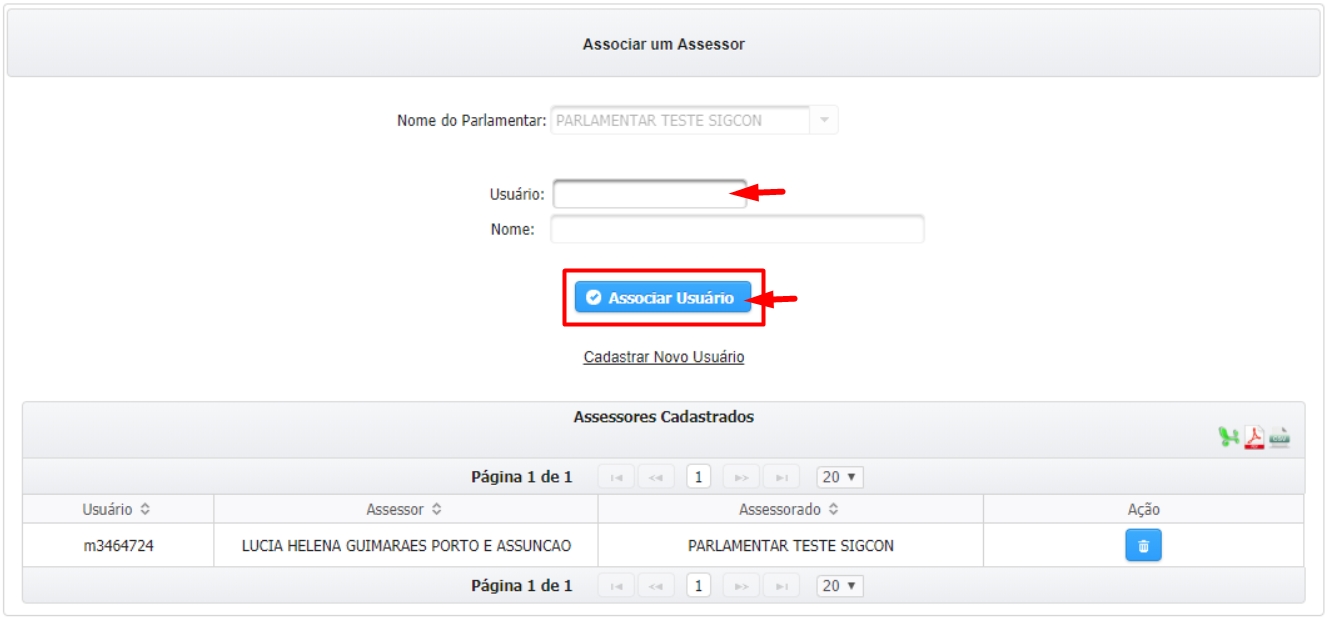

A princípio, somente o usuário "Parlamentar" poderá solicitar remanejamentos e indicações, bem como acompanhar o andamento das solicitações realizadas no SIGCON Saída. No entanto, como a delegação dessas tarefas é algo comum, o parlamentar poderá autorizar seus assessores a realizar essas tarefas com o usuário deles no SIGCON Saída.

Primeiramente, é necessário que os assessores estejam cadastrados no SIGCON Saída.

O procedimento para cadastro dos Assessores é igual ao cadastro de .

Em seguida, como parlamentar, acesse o e o menu "Emendas > Administração > Associar Assessor":

Na tela para associar o assessor, preencha os dados do assessor que será associado.

Se o cadastro do usuário do assessor não estiver concluído, será exibida uma mensagem de erro:

Se o usuário do assessor estiver devidamente cadastrado, o sistema exibirá o nome dele na tela.

Clique em “Associar Usuário”:

O sistema exibirá a mensagem de sucesso e os assessores associados podem ser visualizados na tabela “Assessores Cadastrados”:

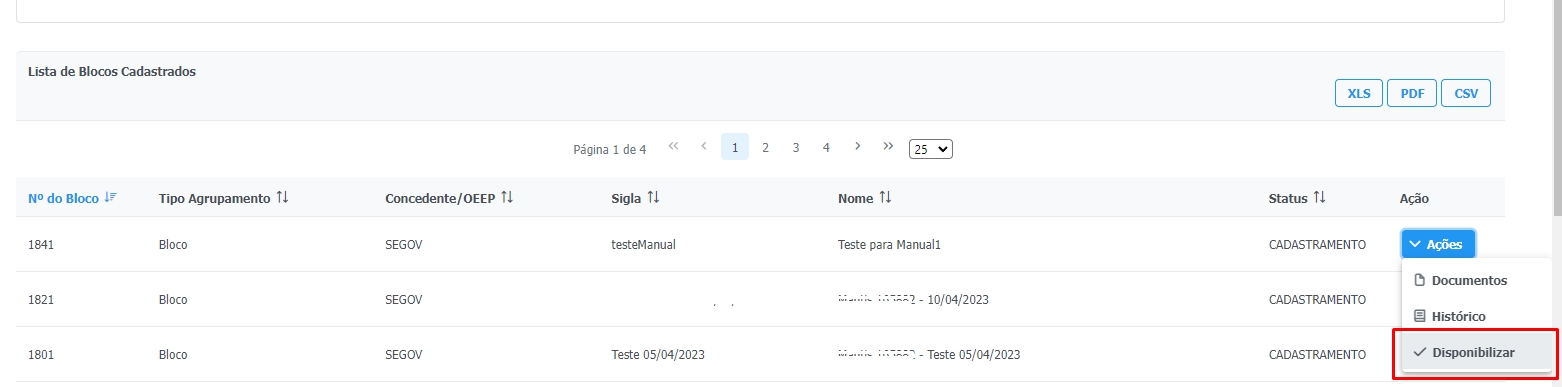

Após adicionar os documentos desejados no Bloco de Assinatura, o usuário deve disponibilizá-lo.

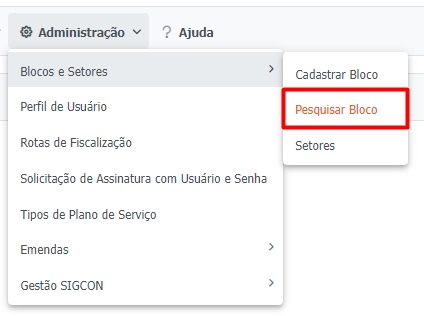

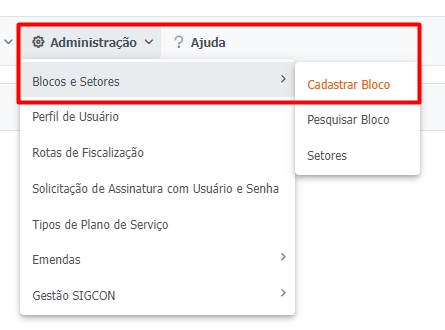

Acesse o menu "Administração > Blocos e Setores > Pesquisar Bloco"

Após encontrar o bloco desejado, clique no menu Ações e em "Disponibilizar"

Agora o bloco poderá ser encontrado no menu "Documentos > Bloco de Documentos Disponíveis para Assinatura"

Você pode visualizar cada documento dentro do bloco

A janela de visualização de documentos pode ser redimensionada e também é possível dar zoom para visualizar a informação mais adequadamente.

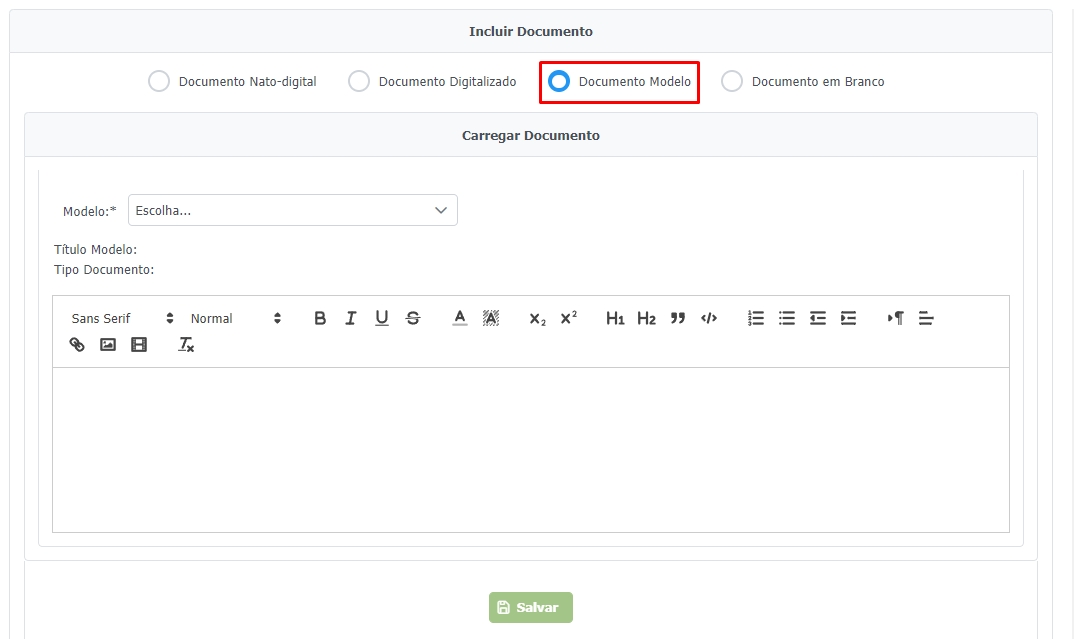

Ao clicar em "Incluir Documento" , selecione a opção "Documento Modelo":

Selecione o modelo que deseja para edição:

Após o preenchimento dos campos obrigatórios, clique em "Salvar" e verifique se o sistema exibe a seguinte mensagem de sucesso:

O documento anexado aparecerá na aba Documentos Anexados.

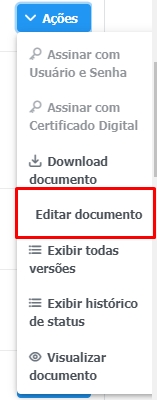

Na aba "Documentos anexados", localize o documento que deseja editar e clique em "Ações > Editar Documento":

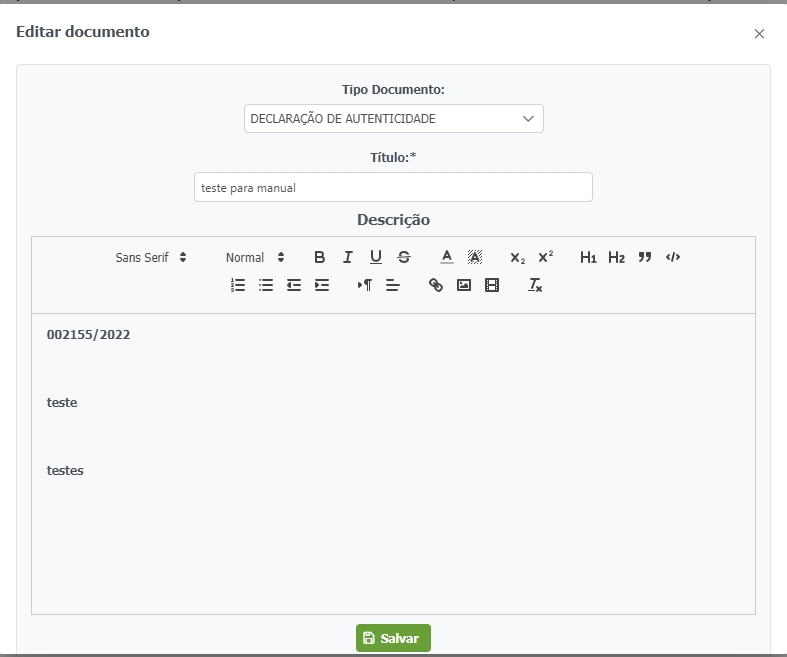

A janela de edição será aberta para edição. Após alteração, clique em "Salvar":

Somente é permitido EDITAR um documento anexado em Proposta quando a mesma encontra-se no Status de Cadastramento.

Ao editar um documento já assinado, todas as assinaturas realizadas anteriormente serão perdidas.

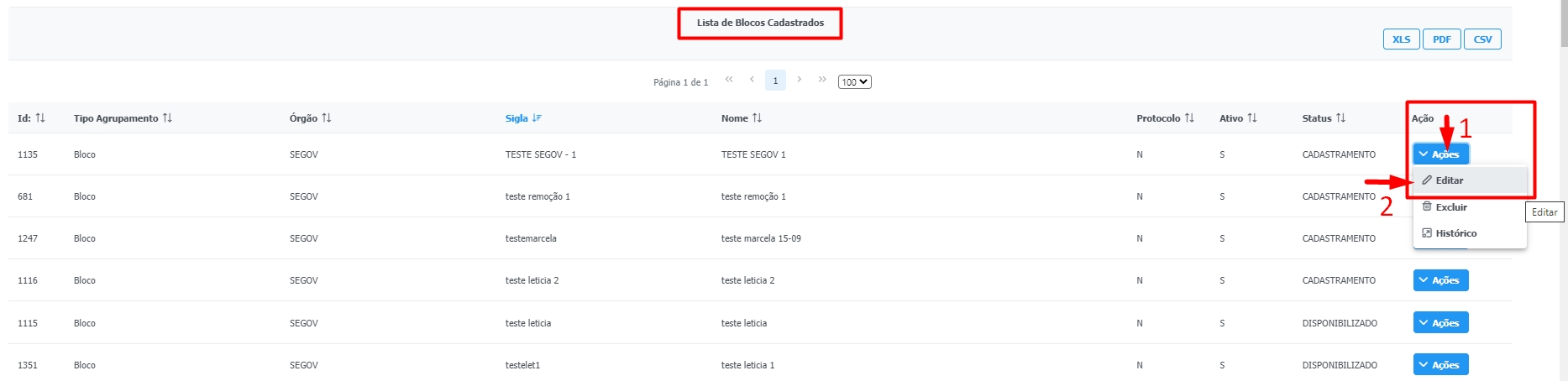

Para acessar o Histórico de Assinatura de Documentos, acesse o menu "Administração > Blocos e Setores > Pesquisar Bloco":

Preencha os campos de pesquisa para encontrar o bloco desejado e clique em "Pesquisar":

Na Lista de Blocos Cadastrados clique em "Ações" e em "Histórico":

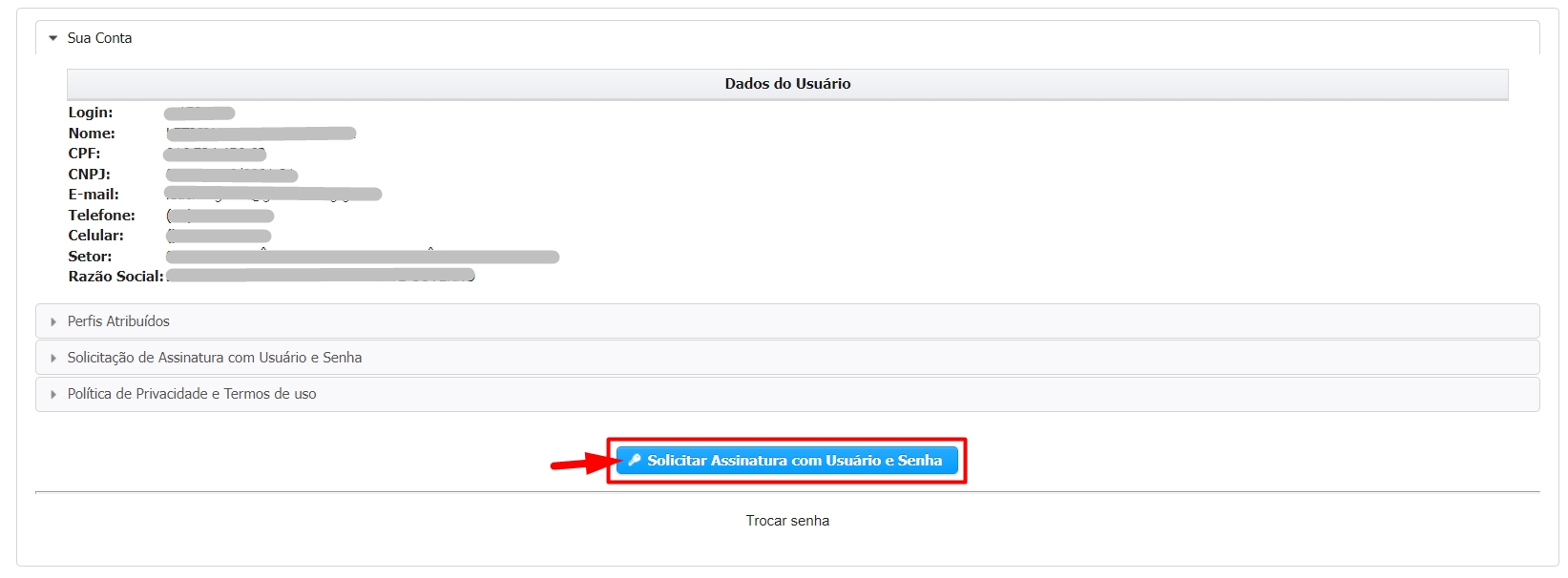

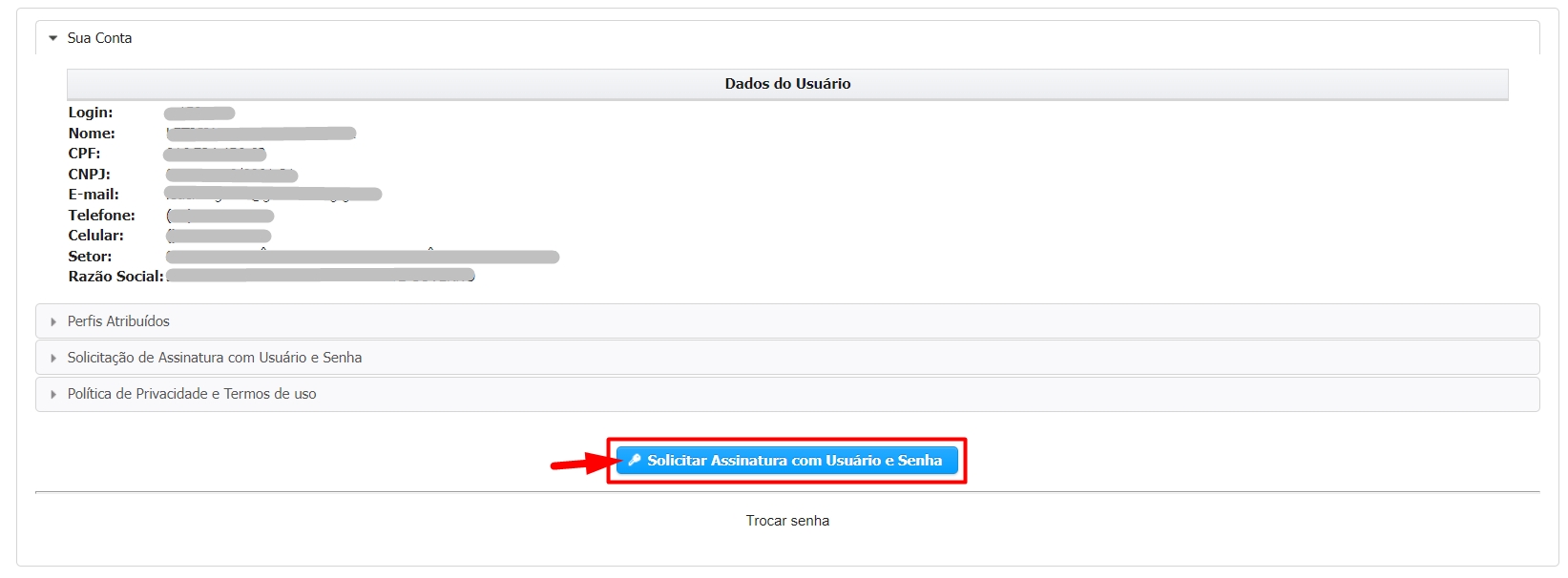

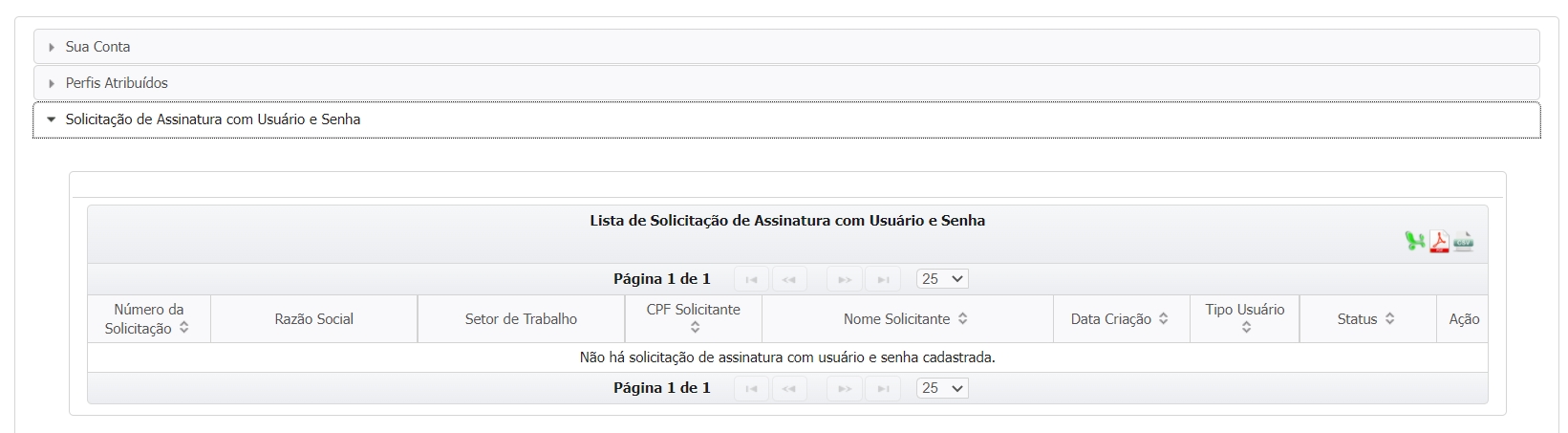

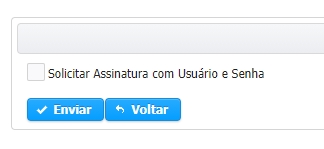

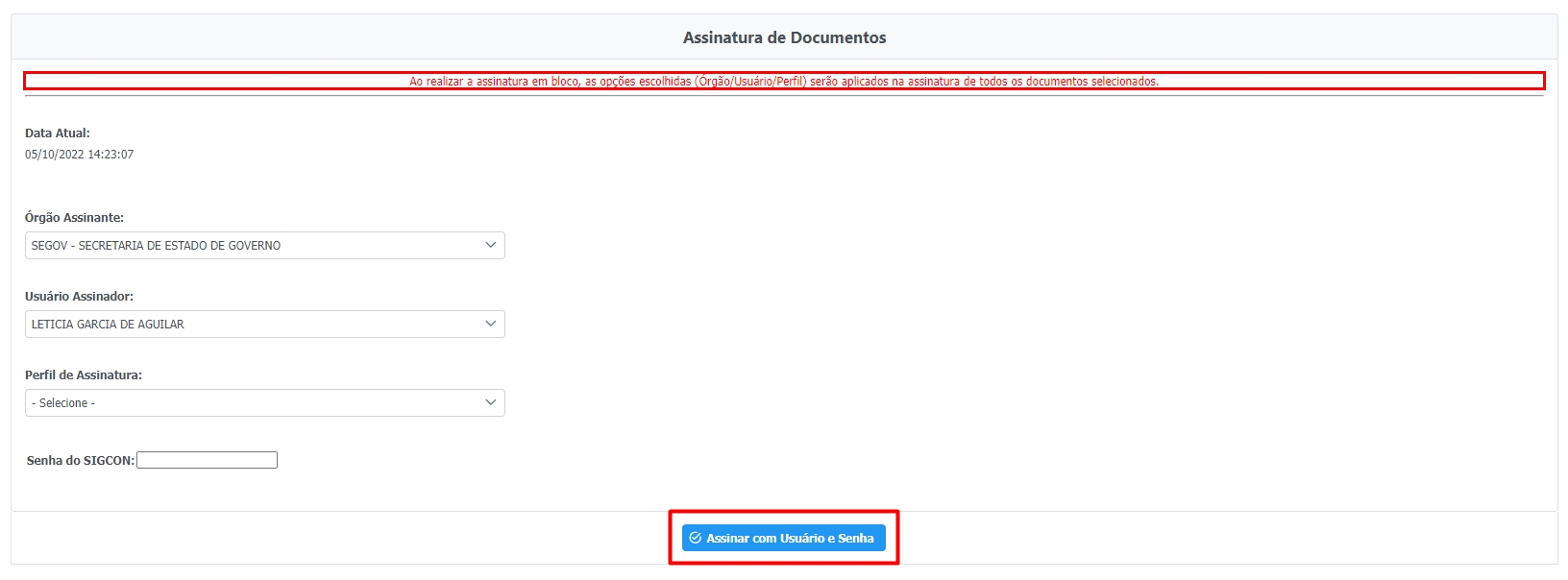

Acesse o SIGCON Saída com seu usuário e senha. No canto superior direito da tela, clique no SEU NOME:

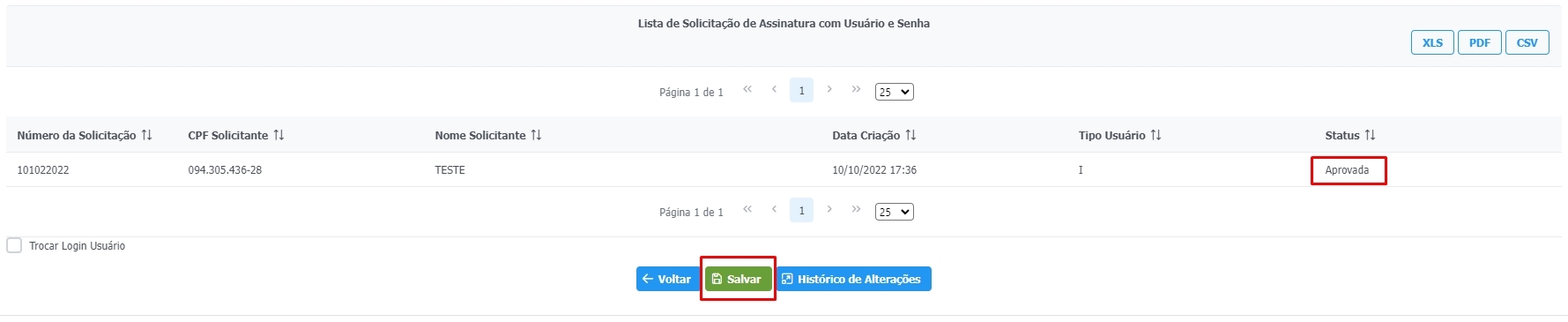

Clique em "Solicitar Assinatura com Usuário e Senha":

Selecione a caixa para solicitar assinatura eletrônica e clique em "Enviar"

Sua assinatura foi solicitada com sucesso. Aguarde ou requisite ao seu Administrador Setorial para analisar seu pedido.

Clique em "Assembleia Legislativa de Minas Gerais";

Informe seu usuário e clique em "enviar":

Se tiver selecionado a recuperação do "login", contate o Administrador de Segurança (TI) da Assembleia Legislativa de Minas Gerais:

Será enviado por e-mail o link para redefinir a senha:

Caso tenha optado por "senha", clique em "Recuperar senha":

Preencha devidamente o formulário:

Preencha o seu usuário, sua senha, a nova senha e a confirmação da nova senha:

O Marco Regulatório das Organizações da Sociedade Civil – MROSC – é uma agenda política ampla que tem como objetivo aperfeiçoar o ambiente jurídico e institucional entre as Organizações da Sociedade Civil e suas relações com o Estado.

Uma das principais conquistas do MROSC é a , que define novas regras para a celebração de parcerias, nas quais a Administração Pública e as Organizações da Sociedade Civil cooperam para alcançar um interesse comum de finalidade pública.

Essa lei reconhece que as parcerias aproximam as políticas públicas das pessoas e das realidades locais, possibilitando a solução de problemas sociais específicos de forma criativa e inovadora. Por ter abrangência nacional, a lei deve ser cumprida por todos os Órgãos e Entidades Públicas Federais, Estaduais, Distrital e Municipais, dos Poderes Executivo, Legislativo e Judiciário.

No Poder Executivo Estado de Minas Gerais, o MROSC foi regulamentado pelo , em conformidade com a Lei Federal, mas considerando especificidades deste Estado e detalhando procedimentos a serem seguidos nessas parcerias.

Os partícipes (Órgão ou Entidade Estadual Parceiro, OSC e/ou interveniente) podem, a qualquer tempo, desistir da parceria, a este ato denominamos denúncia (que difere da denúncia sobre algum ato cometido pela OSC).

A rescisão, ocorre quando há descumprimento do que foi pactuado na parceria, podendo ser inclusive unilateral, caso em que o OEEP extingue a parceria.

A denúncia e a rescisão deverão ser comunicadas 60(sessenta) dias antes de sua efetivação, apresentando justificativa para o impedimento da continuidade de sua participação na parceria.

É importante ressaltar que, mesmo após a denúncia (assim como na rescisão), todos os partícipes ainda mantêm suas responsabilidades sobre a parceria (como o de prestar contas, por exemplo).

O art. 89 do estabelece como motivos para a rescisão da parceria:

I – a constatação, a qualquer tempo, de falsidade ou incorreção insanável de informação em documento apresentado ao Cagec ou na celebração da parceria;

Como usuário externo do convenente e da OSC Parceira, acesse o e clique em "Entrar" no canto superior direito da tela inicial

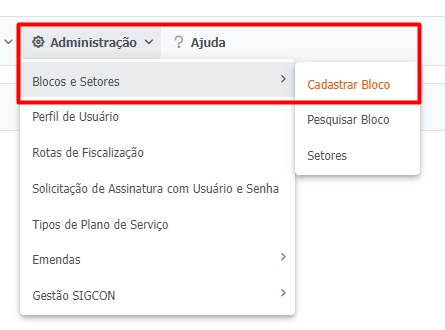

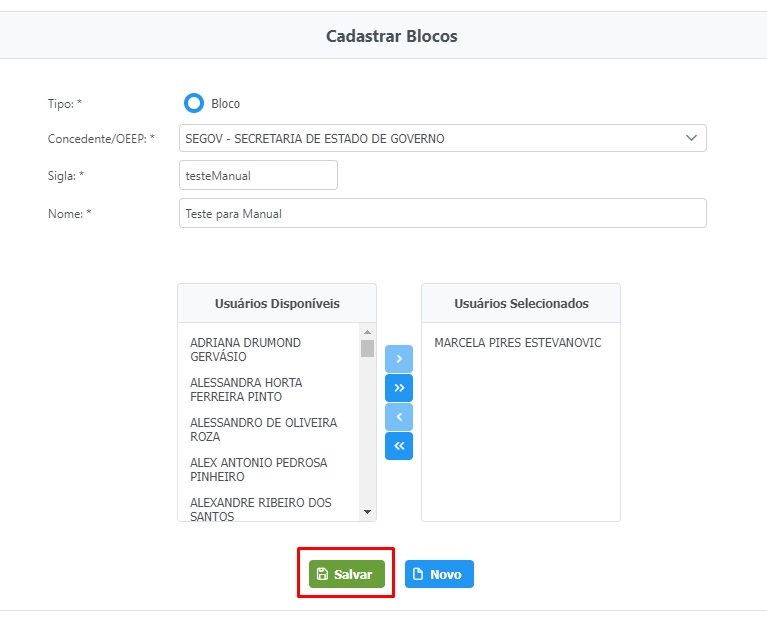

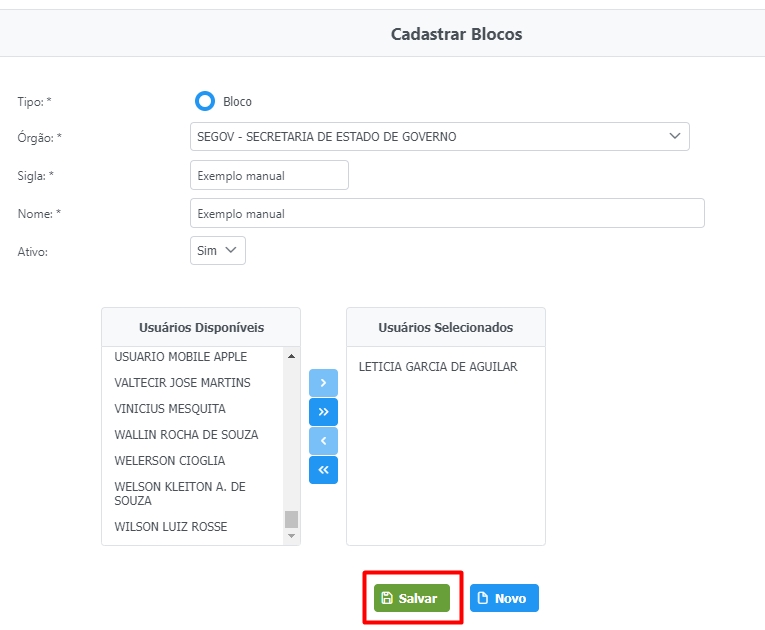

Para cadastrar um Bloco de Assinatura de Documentos, acesse o menu "Administração > Blocos e Setores > Cadastrar Bloco":

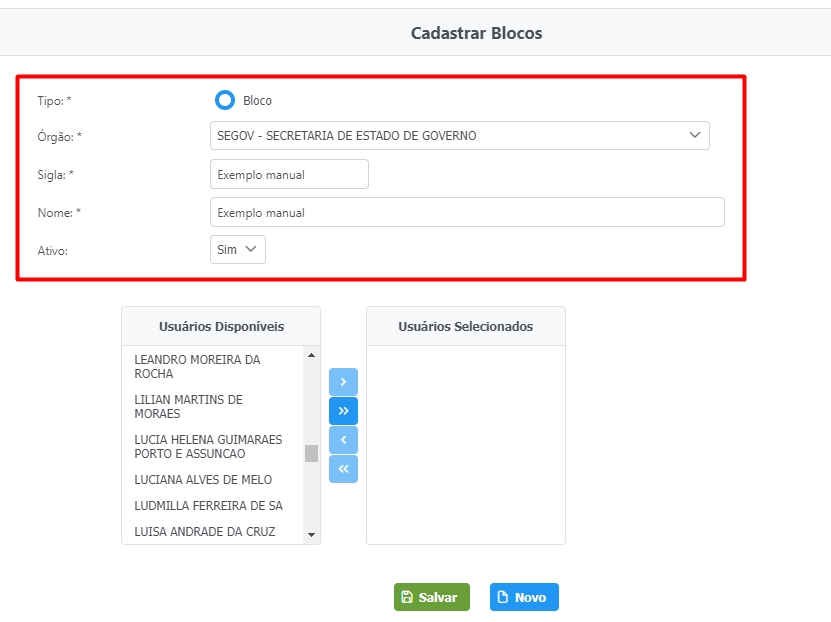

Preencha os campos "Tipo", "Órgão", "Sigla", "Nome" e "Ativo".

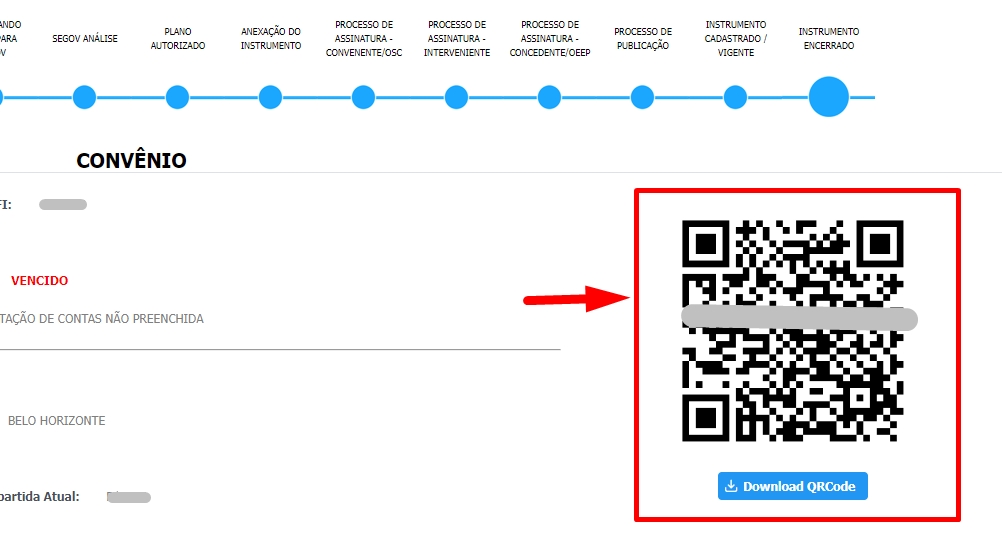

O Quick Response (QR Code), é um código de barras bidimensional para respostas rápidas que pode ser escaneado por qualquer smathphones ou outros dispositivos móveis. Dessa forma, a população que poderá obter dados do projeto/atividade pactuado no instrumento jurídico celebrado com o Estado.

A implementação QR Code no Sigcon-Saída foi realizada com o objetivo de melhorar ainda mais a transparência de Convênios de Saída e Parcerias MROSC, permitindo à sociedade acompanhar a aplicação dos recursos públicos.

O QR CODE gerado no Portal da Transparência de Convênios de Saída e Parcerias MROSC possui dados e informações sobre:

Informações sobre Plano de Trabalho do Convênio;

Dados do Concedente e Convenente;

Para incluir um documento em um bloco de assinatura, é necessário CADASTRAR o bloco anteriormente. Acesse o tutorial correspondente clicando .

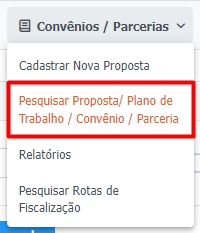

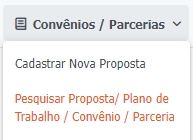

Para associar um documento a um bloco de assinatura, acesse o menu "Convênios / Parcerias > Pesquisar Proposta / Plano de Trabalho / Convênio/Parceria":

Caso bem adquirido com recursos do convênio de saída seja um bem móvel e a sua transferência ocorra antes de serem completados cinco anos desde a data da prestação de contas final, além das condicionantes anteriores, deverá ser formalizada autorização prévia do concedente.

Caracterização da proposta;

Cronograma de execução;

Plano de Aplicação dos recursos;

Cronograma de desembolso dos recursos;

Outros dados complementares.

O Governo de Minas Gerais, buscando maior transparência aos recursos financeiros repassados, traz a obrigatoriedade de os convenentes e organizações da sociedade civil inserirem QR Code em placas de obras e na plotagem veículos automotivos, tratores, ciclos e outros veículos terrestres , objetos de convênios de saída, de termos de fomento e de termos de colaboração.

O convenente e a organização da sociedade civil parceira devem realizar o download da imagem do Qr Code NO INSTRUMENTO e redimensioná-la na placa de obra ou plotagem do veículo conforme manual de identidade visual do Governo de Minas Gerais.

III – o não cumprimento das metas fixadas ou a utilização dos recursos em desacordo com o plano de trabalho, sem justificativa suficiente;

IV – a aplicação financeira dos recursos em desacordo com o disposto neste decreto;

V – a não aprovação da prestação de contas anual ou a sua não apresentação, nos prazos estabelecidos;

VI – o não atendimento à notificação prevista no § 2º do art. 59, no caso de irregularidades ou impropriedades identificadas ainda na vigência da parceria;

VII – a verificação de interesse público de alta relevância e amplo conhecimento, justificado pelo Órgão Parceiro.

Parágrafo único – Os casos de rescisão serão formalmente motivados nos autos do processo, assegurados o contraditório e a ampla defesa.

Se os recursos do Termo de Fomento ou de Colaboração tiverem sido liberados, tanto na rescisão quanto na denúncia, a OSC deverá devolver proporcionalmente todo o saldo da parceria (inclusive os rendimentos obtidos pela aplicação do recurso).

Além disso, em caso de execução parcial da parceria, a OSC deverá apresentar uma prestação de contas, cuja análise deve considerar:

I – comprovação mensurável da aplicação dos recursos transferidos no objeto da parceria, por meio de relatório de execução do objeto parcial e relatório de execução financeira parcial, nos termos dos arts. 77 e 78;

II – demonstração pela OSC parceira, mediante declaração, quanto à adequação, ao aproveitamento e à preservação do objeto da parceria parcialmente executado, em consonância com o interesse público e observado o critério da razoabilidade.

Considerando que os convênios não são contratos, os partícipes (concedente, convenente ou interveniente) podem, a qualquer tempo, desistir do convênio sem sofrer qualquer tipo de sanção, e a este ato denominamos denúncia.

A rescisão unilateral, por outro lado, ocorre quando o concedente extingue o convênio, como forma de se resguardar frente a ações condenáveis do convenente, que representam quebra do que foi acordado no termo de convênio, apresentação de documentos falsos ou qualquer outra ação passível da Tomada de Contas Especial.

As denúncias deverão ser comunicadas 30 (trinta) dias antes da saída do partícipe, apresentando justificativa formal ou material para o impedimento da continuidade de sua participação no convênio de saída.

É importante ressaltar que mesmo após a denúncia (assim como na rescisão), todos os partícipes ainda mantêm suas responsabilidades sobre o convênio (como o de prestar contas, por exemplo).

O art. 66 do Decreto Estadual n° 46.319/2013 estabelece como motivos para rescisão do convênio:

Art. 66. Constituem motivos para rescisão unilateral do convênio de saída, a critério do concedente:

I - a constatação, a qualquer tempo, de falsidade ou incorreção insanável de informação em documento apresentado ao CAGEC ou na celebração do convênio de saída; II - a inadimplência pelo convenente de quaisquer das cláusulas pactuadas;

III - o não cumprimento das metas fixadas ou a utilização dos recursos em desacordo com o plano de trabalho, sem prévia autorização do concedente;

IV - a aplicação financeira dos recursos em desacordo com o disposto neste Decreto;

V- a falta de apresentação, nos prazos estabelecidos, ou a não aprovação da prestação de contas parcial; e

VI - a verificação de interesse público de alta relevância e amplo conhecimento, justificado pelo concedente. Parágrafo único. Os casos de rescisão serão formalmente motivados nos autos do processo, assegurado o contraditório e a ampla defesa.

Tanto na rescisão quanto na denúncia, o convenente deverá devolver todo o saldo do convênio transferido pelo concedente (inclusive os ganhos obtidos pela aplicação do recurso). Para tanto, o convenente deverá apresentar uma prestação de contas em que conste:

I – comprovação mensurável da aplicação dos recursos transferidos no objeto do convênio;

II – demonstração pelo convenente, mediante declaração, quanto à adequação, ao aproveitamento e à preservação do objeto do convênio parcialmente executado, em consonância com o interesse público e observado o critério da razoabilidade.

Caso o convênio tenha sido executado, o convenente deverá também prestar contas do que foi feito, conforme o termo do convênio de saída.

Termos de parceria celebrados com organizações qualificadas como Organizações Sociedade Civil de Interesse Público (OSCIP) e contratos de gestão celebrados com Organizações Sociais (OS);

Programa de Complementação ao Atendimento Educacional Especializado às Pessoas Portadoras de Deficiência (Paed),

Programa Nacional de Alimentação Escolar (Pnae), Programa Dinheiro Direto na Escola (PDDE);

Parcerias para pesquisa, ciência, tecnologia e incentivos à inovação previstas na Lei nº 22.929, de 2018;

Transferências de recursos do Fundo Estadual de Saúde (FES) para Fundos Municipais de Saúde (FMS), regulamentadas pelo Decreto nº 48.600/2023.

como uma caixa escolar das redes públicas estadual e municipais de ensino;

estar inadimplente com a Administração Pública do Poder Executivo ou com pendências documentais no Cadastro Geral de Convenentes do Estado de Minas Gerais (Cagec), salvo exceções previstas na Lei de Diretrizes Orçamentárias:

não atender as exigências do art. 25 da Lei Complementar Federal nº 101, de 4 de maio de 2000, salvo para convênios de saída celebrados com entes federados, entidades públicas e consórcios públicos voltados para ações de educação, saúde e assistência social:

cumprimento dos limites constitucionais relativos à educação e à saúde;

observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal;

previsão orçamentária de contrapartida.

Segundo Setor

Iniciativa privada, voltada à exploração de atividade econômica.

Terceiro Setor

Entidades não estatais sem fins lucrativos, que desenvolvem atividades de interesse público. São organizações privadas que se comprometem à realização de interesses coletivos.

x

Primeiro Setor

O Estado.

Deve possuir letras e números.

Não pode possuir vogais.

Não é possível repetir uma das últimas 16 senhas.

Deve possuir letras e números.

Não pode possuir vogais.

Não é possível repetir uma das últimas 16 senhas.

Por que este problema é relevante?

Quem é diretamente afetado por ele?

Quais as causas desse problema?

Quais causas são prioritárias?

Quais ações devem ser adotadas para combater essas causas?

O que é necessário para realizar essas ações?

Qual o preço mínimo e médio dos insumos que serão necessários para executá-los? Há um projeto detalhando o que deverá ser executado?

Quem executará essas ações?

Quanto tempo será necessário para colocar em prática essas ações?

Qual a sequência dessas atividades?

As respostas obtidas a partir deste questionário auxiliarão na elaboração da Proposta do Plano de Trabalho.

A Preparação é a segunda fase e possui sub-processos próprios, conforme o fluxo abaixo:

Após a fase de planejamento e organização interna, parte-se para a fase de seleção e celebração da parceria.

Proposta de Plano de Trabalho (fases: planejamento e preparação);

Plano de Trabalho (fases: preparação e celebração);

Convênio / Parceria MROSC (fases: execução e monitoramento).

Proposta de Plano de Trabalho

Plano de Trabalho

Convênio ou Parceria MROSC

Cadastramento

Análise Técnica

Anexação do Instrumento

Validação da Proposta pelo Responsável Legal

Adequação

Processo de Assinatura (Convenente/OSC)

Conferência do envio do Checklist

Análise Jurídica

Processo de Assinatura (Concedente/OSC)

Recebido pelo órgão

Envio para o Encaminhador

Processo de Publicação

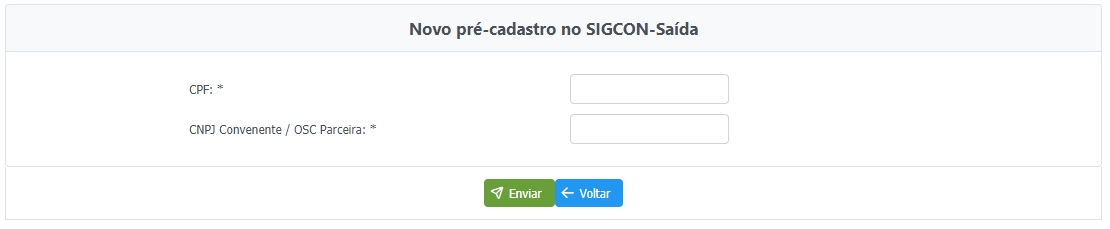

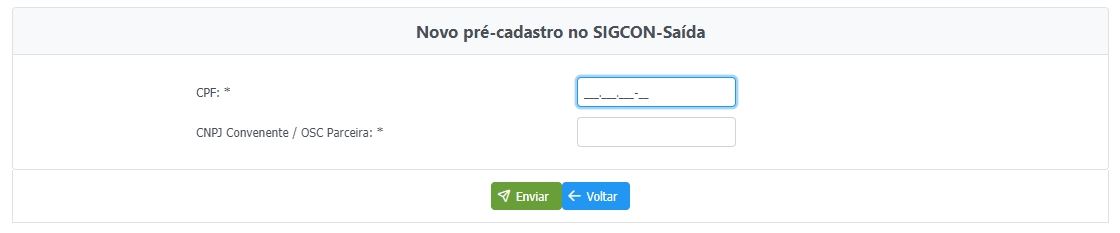

PARA SEGUIR COM A INCLUSÃO DO USUÁRIO EXTERNO O REPRESENTANTE LEGAL PRECISA ESTAR PREVIAMENTE CADASTRADO NO SIGCON.

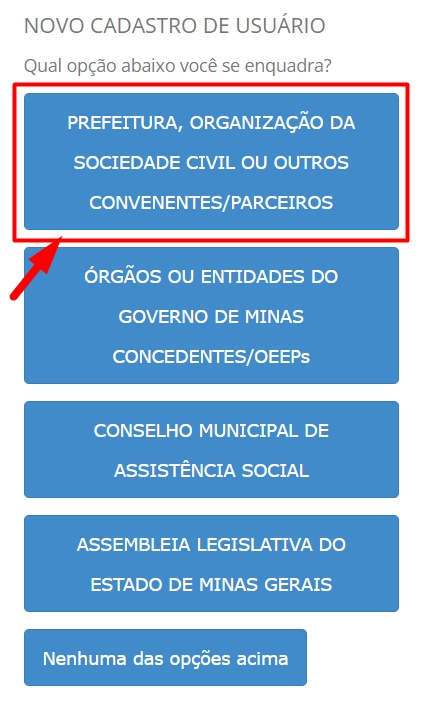

Após o redirecionamento para a página de login, clique em "Novo Usuário":

Clique em "Prefeituras e Organizações da Sociedade Civil e outros Convenentes/Parceiros":

Então, clique em "Pré Cadastro";

Como usuário externo do convenente/ OSC Parceira, preencha o CPF e CNPJ e clique em "Enviar":

Para usuários externos do convenente.

Preencha todos os campos e clique em Enviar. Caso necessite de assinar com usuário poderá já marcar no campo indicado. Importante lembrar que o Representante legal irá Aprova, Ativar e dar perfil. A liberação da assinatura com usuário será feita posteriormente pela área técnica do Concedente/OEEP.

O link para criação de senha só é enviado ao usuário externo após a aprovação do responsável legal. Assim que receber o link, basta clicar para acessar o sistema:

ATENÇÃO

O login de acesso só é liberado para o usuário após a aprovação do Responsável Legal da entidade. O usuário passará a acessar o sistema com o login (seu CPF) e com a nova senha criada.

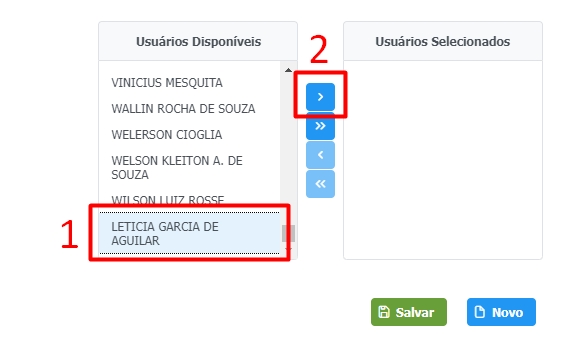

Para vincular os usuários ao Bloco de Assinaturas, clique no nome desejado (1) e depois na seta azul (2) central para inserir o usuário no bloco:

Após preencher todos campos corretamente, clique em "Novo":

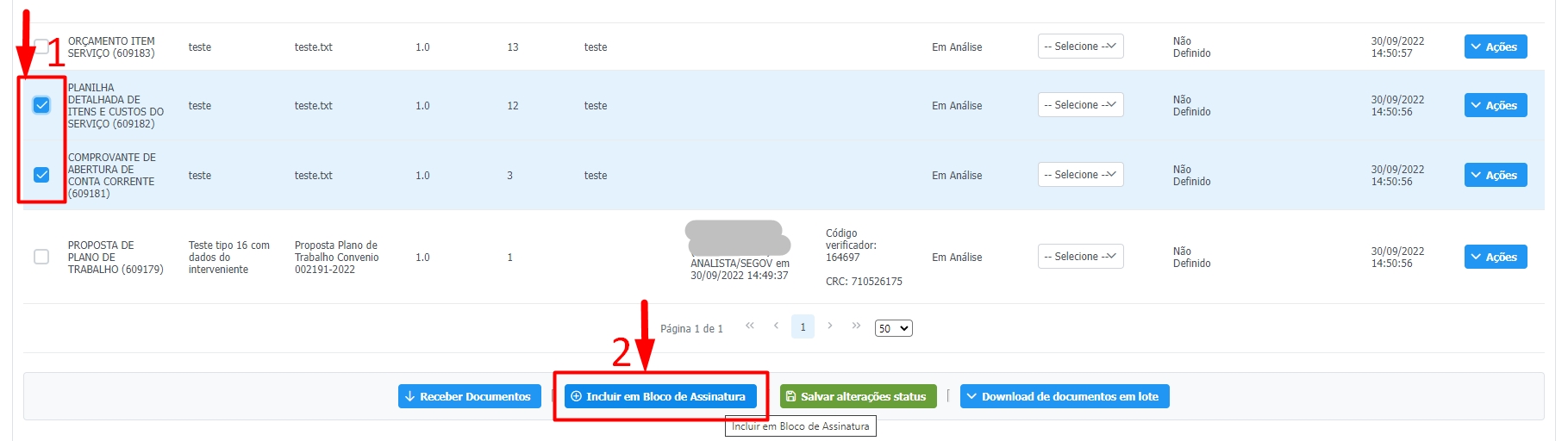

Encontre o instrumento desejo e clique em "Ações" e em "Editar Convênio/Parceria":

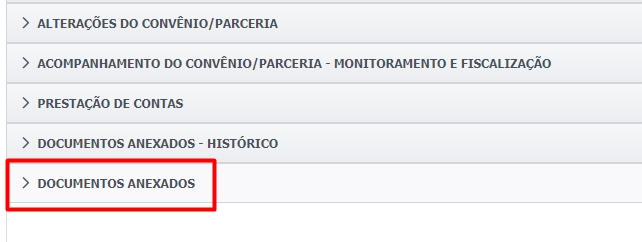

Acesse o(s) documento(s) na Aba de Documentos Anexados do instrumento:

Selecione(1) o(s) documento(s) desejado e clique em "Incluir em Bloco de Assinatura"(2):

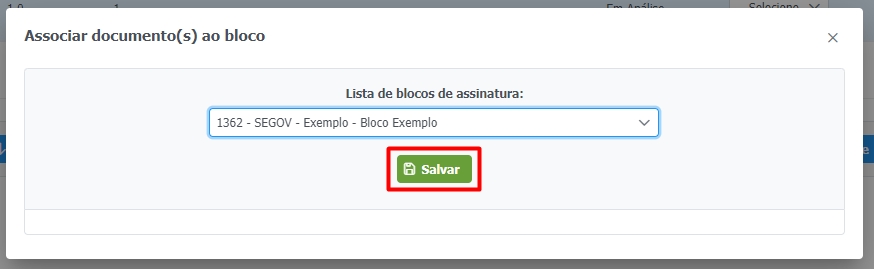

Selecione a lista do bloco de assinatura desejado e clique em "Salvar":

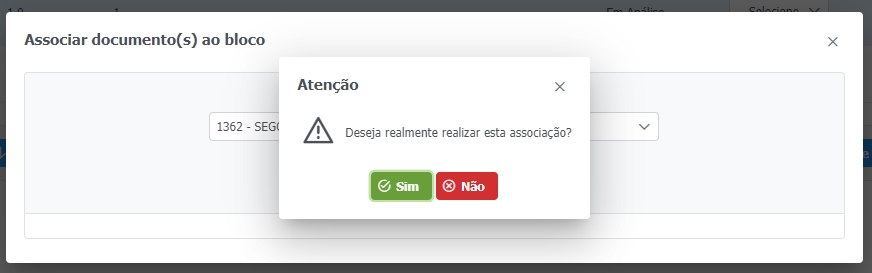

Clique em "Sim" para confirmar a associação:

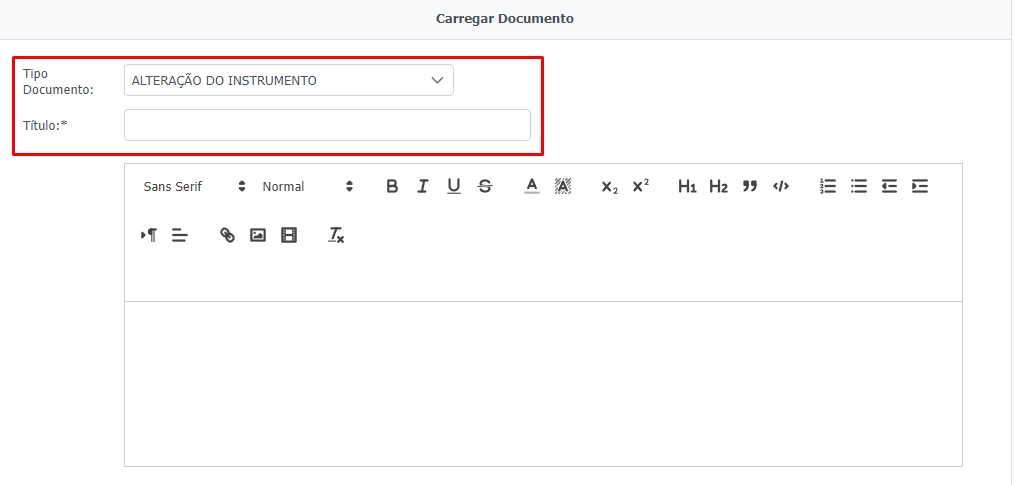

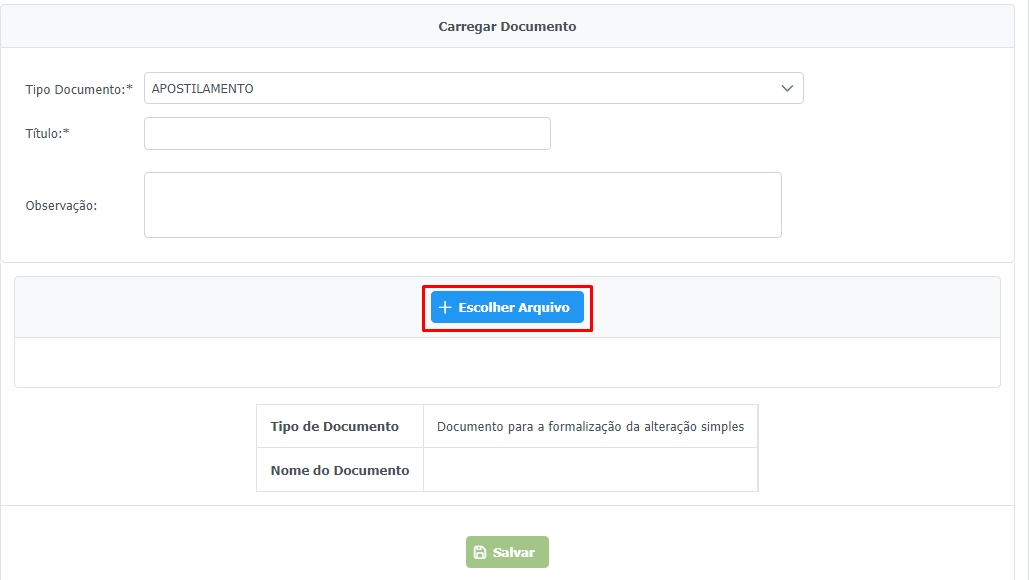

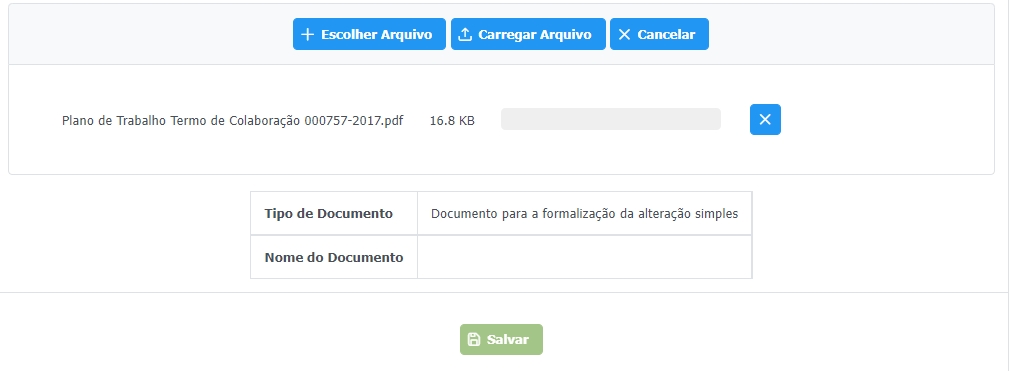

Escolha o "Tipo de Documento", um "Título" e, caso necessário, adicione alguma observação sobre o documento.

Caso você não encontre o Tipo de Documento que deseja, entre em contato com o Concedente que deseja propor ou encaminhar a proposta por e-mail para [email protected].

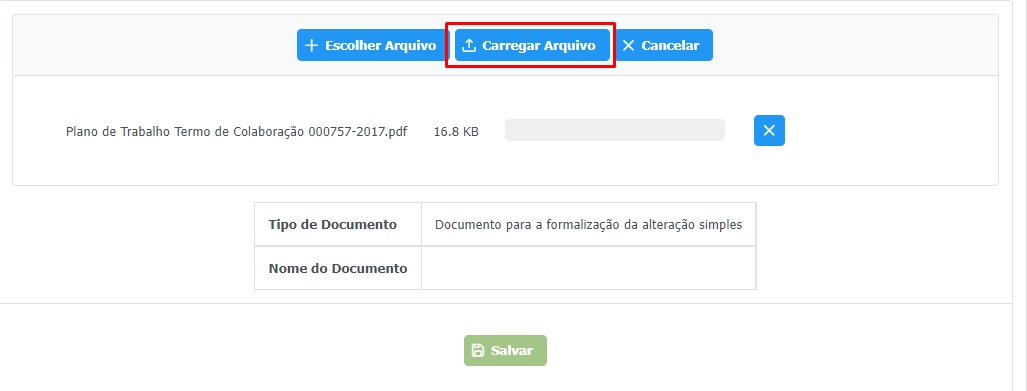

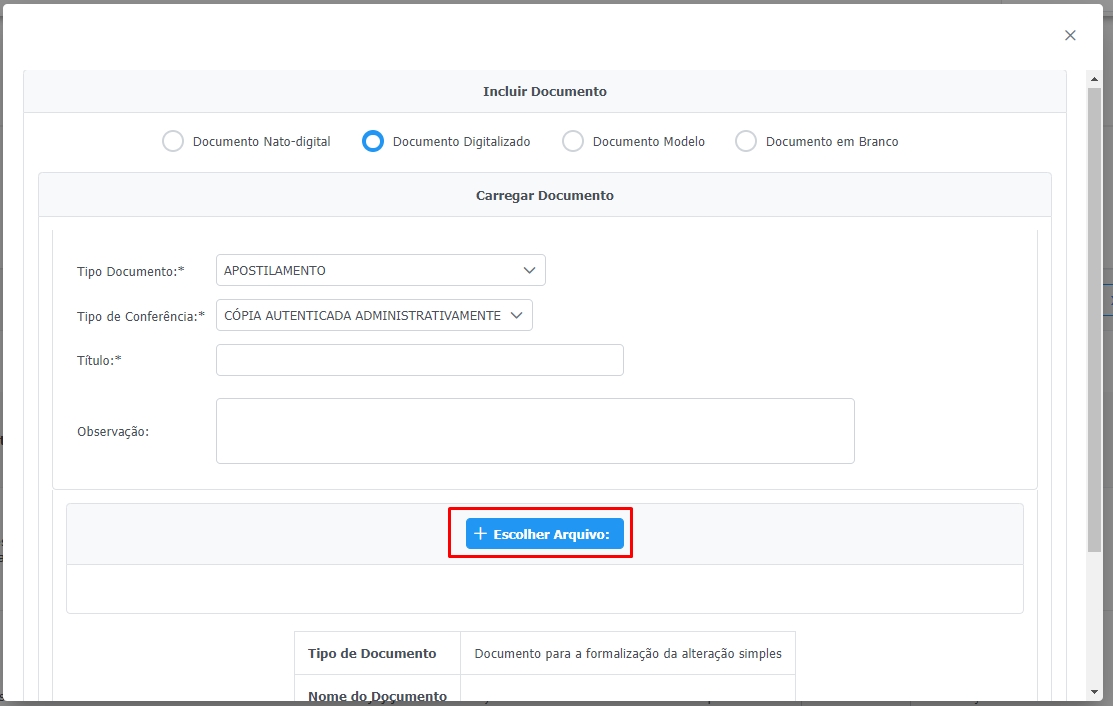

Clique em "Escolher Arquivo":

Escolha o documento a ser carregado dentro da janela de arquivos:

Extensões de Documentos aceitos: .doc / .docx / .xls / .xlsx / .pdf / .txt / .png / .jpeg

Tamanho máximo do arquivo permitido: 15MB

O documento enviado será exibido na página para conferência. Caso não seja o arquivo correto, Clique no ícone de "X" para excluir o documento :

Caso o documento anexado esteja correto, clique em "Carregar Arquivo":

Para verificar se o arquivo foi carregado corretamente, verifique o "Nome do Documento" possui o nome do arquivo que foi carregado:

Após o preenchimento dos campos obrigatórios clicar em "Salvar" e

iOS

Android

Os recursos relativos ao convênio de saída somente poderão ser utilizados para o pagamento de despesas previstas no plano de aplicação de recursos do plano de trabalho.

Portanto, as despesas inseridas no plano de aplicação de recursos do plano de trabalho são objeto de análise da área técnica do concedente na fase de celebração, momento em que deve ser feito um primeiro controle da legalidade do convênio de saída a ser celebrado.

Para a realização dessa análise, a área técnica deve levar em conta o disposto nos arts. 53 e 54 do Decreto n° 48.745, de 2023, os quais tratam, respectivamente, das hipóteses em que a realização da despesa é vedada e daquelas em que é permitida.

Destinações vedadas de serem dadas aos recursos do convênio de saída vedadas

a utilização dos recursos em finalidade diversa da estabelecida no respectivo instrumento jurídico, ainda que em caráter de emergência;

a realização de despesas em data anterior ou posterior a sua vigência;

a realização de despesas a título de taxa ou comissão de administração, de gerência ou similar;

a realização de despesas com taxas bancárias, multas, juros ou atualização monetária, inclusive referentes a pagamentos ou recolhimentos efetuados fora do prazo, ressalvadas as multas decorrentes exclusivamente de atrasos da Administração Pública do Poder Executivo na liberação de recursos financeiros, e desde que essas despesas sejam previamente autorizadas pelo ordenador de despesa do órgão concedente, ressalvadas também as hipóteses constantes de legislação específica,

a realização de despesas com publicidade, salvo a de caráter educativo, informativo ou de orientação social, diretamente vinculada ao objeto do convênio, prevista claramente no plano de trabalho, dela não podendo constar nomes, símbolos ou imagens que caracterizem promoção pessoal;

a realização de pagamento após a vigência do convênio de saída, salvo quando o fato gerador da despesa tenha ocorrido durante a sua vigência, incluindo o fornecimento do bem ou a prestação do serviço, mediante justificativa do convenente e aprovação do concedente;

a realização de pagamento a servidor ou empregado público, integrante de quadro de pessoal de órgão ou entidade pública da Administração Pública direta ou indireta dos entes federados, ressalvada a hipótese em que o pagamento de bolsa de estímulo à inovação a servidor ou empregado público é permitido, tratado no próximo quadro

a requisição e a utilização, pelo convenente ou empresa contratada, de Cadastro Específico do Instituto Nacional de Seguridade Social – CEI vinculado a CNPJ utilizado por órgãos ou entidades.

Em relação a vedação de despesas a título de taxa ou comissão de administração, importa destacar que tais despesas diferem dos cursos indiretos, os quais, conforme será tratado no tópico seguinte, são despesas permitidas de serem realizadas com os recursos do convênio de saída.

A taxa de administração é entendida como um valor embutido no convênio para fins de intermediação, ou seja, um custo associado à subcontratação do objeto pelo convenente. Nesse sentido, caso seja constatada a realização de despesa com taxa de administração com os recursos do convênio de saída seria possível aferir que o regime de colaboração estabelecido entre as partes por meio do convênio foi desvirtuado. O ajuste celebrado se transformaria em um simples repasse de recursos ao convenente, sem que fosse evidenciada a efetiva contribuição de cada participante na execução do objeto pactuado.

No que diz respeito à vedação a realização de pagamento a servidor ou empregado público, essa decorre de restrição prevista na Constituição Federal e na Lei de Responsabilidade Fiscal:

Constituição Federal

Art. 167. São vedados:

(...)

X - a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios.

(...)

Tal restrição tem como objetivo garantir que as despesas com pessoal de um ente federado sejam custeadas com recursos advindos do próprio ente, um fator importante para que a preservação da autonomia financeira do ente público. Em tese, os recursos do convênio de saída destinados a entes públicos e pessoas jurídicas a eles vinculadas devem ser aplicados na cobertura de despesas com investimentos e aprimoramento de serviços.

Destinações dadas aos recursos do convênio de saída permitidas

remuneração da equipe da entidade privada sem fins lucrativos dimensionada no plano de trabalho, inclusive de pessoal próprio, durante a vigência do convênio de saída, quando caracterizado vínculo trabalhista, podendo contemplar as despesas com pagamentos de impostos, contribuições sociais, Fundo de Garantia do Tempo de Serviço – FGTS, férias, décimo terceiro salário, salários proporcionais, verbas rescisórias e demais encargos sociais, desde que tais valores:

diárias referentes a deslocamento, hospedagem e alimentação nos casos em que a execução do objeto do convênio de saída assim o exija;

custos indiretos necessários à execução do objeto, na hipótese de celebração de convênio com entidade privada sem fins lucrativos;

Tal como mencionado na seção de preparação de um convênio de saída, é permitida a realização de despesas com a equipe do convenente entidade privada sem fins lucrativos.

É importante distinguir as despesas com a remuneração de equipe, que devem ser inseridas na planilha de despesas de pessoal, das despesas com a contratação para prestação de serviços, as quais devem ser mensuradas na planilha de detalhamento de itens e custos.

A possibilidade de remuneração de pessoal por meio do recurso do convênio não gera vínculo trabalhista entre o trabalhador e o concedente, mesmo em caso de inadimplência da entidade privada sem fins lucrativos quanto ao pagamento de pessoal.

Os trabalhadores da entidade privada sem fins lucrativos convenente caracterizados como “equipe de trabalho” são aqueles que possuem vínculo com a entidade privada sem fins lucrativos nos termos da legislação civil e trabalhista, enquanto os profissionais caracterizados como “prestadores de serviços” são aqueles contratados como Pessoa Jurídica, isto é, cujo vínculo seja estabelecido pelo Cadastro Nacional de Pessoa Jurídica (CNPJ) ativo junto à Receita Federal.

Profissionais contratados por meio de Recibo de Pagamento Autônomo (RPA) devem ser enquadrados como prestadores de serviços.

Sobre a realização de despesas com diárias, casos essas sejam previstas no plano de trabalho, a execução dessas deverá seguir o regulamento estadual que trata da concessão de diária no âmbito da Administração Pública Estadual e todos os gastos deverão ser demonstrados na prestação de contas. Atualmente, as regras acerca da concessão de diária no âmbito da Administração Pública direta, autárquica e fundacional do Poder Executivo Estadual são tratadas no .

Quanto à possibilidade de realização de despesas com os custos indiretos necessários à execução do objeto, essa não era expressa nos regulamentos anteriores de convênio de saída. Tais despesas são reservadas para as entidades privadas convenentes e para as fundações de apoio intervenientes que tenham recebido a atribuição de realizar a gestão financeira a administrativa do convênio de saída.

Os custos indiretos previstos no plano de trabalho não podem servir para o custeio de gastos ordinários do convenente, mas sim, para a instituição, organização e manutenção de determinados serviços ou bens indispensáveis para a execução do objeto pactuado. Nos casos em que o convenente já disponha do serviço ou bem enquadrado no plano de aplicação de como um custo indireto, esse deverá ser mensurado, de forma que o valor destinado essa despesa seja suficiente para o suprimento do acréscimo de custeio advindo da maior demanda ocasionado pela execução do convênio de saída.

Em relação a previsão expressa da possibilidade de pagamento de bolsas de estímulo à inovação a servidor ou empregado público de ICT, tal hipótese consiste em exceção à regra de vedação à realização de pagamento a servidor ou empregado público com recursos do convênio de saída. A razão dessa exceção seria o fato de a bolsa de bolsa de estímulo à inovação ser caracterizada como uma doação, nos termos do § 4 do art. 9º da Lei Federal nº 10.973, de 2004, de forma que a realização dessa despesa não configura vínculo empregatício e não caracteriza contraprestação de serviços nem vantagem para o doador.

Após a aprovação da minuta do instrumento pela área jurídica do concedente o plano de trabalho deverá ser encaminhado, por meio do Sigcon-MG Módulo Saída, para a Segov, nos termos do art. 6º do Decreto n° 48.138, de 2021, para a autorização da celebração.

A Segov terá o prazo de três dias úteis para a análise do plano de trabalho. Tal análise é limitada à verificação do correto preenchimento dos campos do plano de trabalho do sistema. Compete ao órgão concedente, com o apoio de sua assessoria jurídica, a análise do mérito, da constitucionalidade, da legalidade e da juridicidade da celebração do convênio de saída.

Após a autorização da Segov, o convênio de saída deverá ser assinado pelos partícipes e, em até 20 dias contados da assinatura do instrumento, deverá ser publicado no Diário Oficial Eletrônico Minas Gerais (DOMG-e), pelo concedente, o extrato da convênio de saída, contendo:

número sequencial do convênio de saída por órgão concedente e ano de celebração;

identificação dos partícipes;

objeto;

valor do repasse;

valor da contrapartida, quando for o caso;

dotação do orçamento estadual;

data de assinatura;

período da vigência.

São requisitos para a assinatura e publicação do convênio de saída a juntada ao processo dos seguintes documentos:

a) o CRC – Cagec atualizado, com status regular, para todos os tipos de convenentes;

b) atestado ou comprovante de ausência de registro no Cadastro de Fornecedores Impedidos de Licitar e Contratar com a Administração Pública Estadual (CAFIMP) nos termos do art. 52 do Decreto Estadual nº 45.902/2012 (somente quando o convenente for entidade privada sem fins lucrativos).

A exigência de regularidade no CAGEC e no CAFIMP não é obrigatório para municípios, órgãos e entidades públicas e consórcios públicos com objetos relacionados às áreas de saúde, educação ou de assistência social e/ou em casos de calamidade pública ou emergência homologados pelo Governador do Estado.

Com a publicação do extrato do convênio de saída no DOMG-e, o instrumento passa a ter eficácia e o concedente tem o dever de comunicar a celebração do ajuste à casa legislativa, conforme previsto no art. 49 do Decreto n° 48.745/2023:

No caso de convênio de saída firmado com municípios, deverá ser informada a câmara municipal do município;

No caso de convênio firmado com entidade pública, deverá ser informado o poder legislativo ao qual se vincula a entidade pública convenente. A título de exemplo, no caso de convênio firmado com uma universidade federal, a celebração do instrumento deverá ser informada ao Congresso Nacional;